La facturation est un élément crucial de l’activité entrepreneuriale.

Pas seulement pour être en règle avec le fisc, mais aussi pour créer une relation de confiance avec ses prospects et clients.

Dans certains cas, avant d’envoyer une facture en bonne et due forme, vous pourriez préférer envoyer une facture proforma.

Mais qu’est-ce au juste ? À quoi ça sert ? Quelle différence avec les devis et factures classiques ?

Facture proforma : définition et explications

Une facture proforma, ou pro forma, ce qui signifie « pour la forme », n’est qu’un document commercial préliminaire et informatif, qui ressemble beaucoup à une facture, mais qui laisse la place à de possibles ajustements, avant l’émission de la facture définitive.

Du point de vue du client, ce n’est pas une facture classique, qui l’engage à effectuer un règlement. Ce n’est pas non plus un devis. Nous verrons la différence entre les deux plus loin.

Pour résumer, on peut dire que la facture proforma est un document informatif qui n’a aucune valeur juridique ou comptable et n’engage ni le fournisseur ni le prospect.

La facture proforma inclut :

- les coordonnées du fournisseur et du prospect

- la mention « Proforma » ou « Pro forma »

- facultativement, un numéro de facture proforma

- la date d’émission

- la description des produits et services

- le prix, dont les taxes

- les mentions particulières

Le terme « proforma » est obligatoire et il n’y a ni coordonnées bancaires, ni numéro de facture standard.

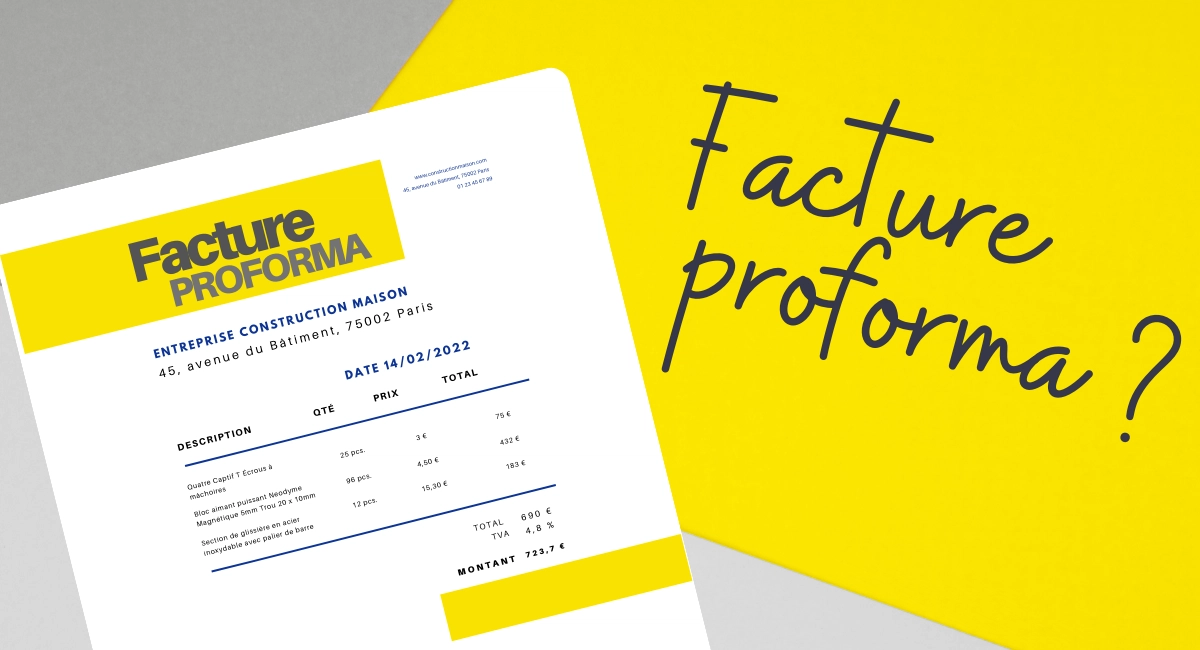

La facture proforma ci-dessus est simplifiée. Manquent les conditions particulières, la franchise éventuelle de TVA, les conditions d’escompte, les conditions de remise, etc.

Une fois que les services ou les biens ont été livrés, l’entreprise peut émettre une « vraie » facture, qui contraint le client à payer dans les délais.

On peut envoyer une facture depuis son téléphone !

On peut éditer les factures pro forma à la main ou bien utiliser un logiciel de facturation sur PC ou en ligne.

Une facture proforma n’a pas de valeur pour l’administration fiscale, mais nous allons voir qu’elle peut en avoir une pour les douanes :

À quoi sert une facture proforma ?

La facture pro forma procure plusieurs avantages :

Informer précisément le client à propos du prix, de l’envoi, des frais additionnels. La tarification détaillée permet d’éviter les mauvaises surprises qui pourraient conduire un client a refuser le paiement à la livraison.

Permettre un accord de bonne foi sur le service qui doit être livré. Par exemple, un artiste pourrait produire une facture proforma à l’avance pour réaliser le portrait d’un client, et émettre la facture définitive une fois que l’œuvre est réalisée et que le client est satisfait.

Permettre à un client d’obtenir un crédit, celui-ci étant conditionné par le montant qui figure sur la facture proforma.

Déclarer une marchandise la douane. Dans le cadre d’un envoi international hors de l’Union européenne, une facture proforma est exigée par la douane, lorsqu’une marchandise n’est pas destinée à la vente. Par exemple, lorsque vous envoyez des échantillons de vos produits ou des cadeaux.

Différence entre pro forma, facture et devis

On saisira mieux ce qu’est une facture pro forma quand on aura compris la différence avec les autres documents que sont les devis et factures classiques.

| Facture proforma |

Facture | Devis |

|---|---|---|

| Pas de valeur comptable | Valeur comptable | Valeur comptable dans certains cas |

| N’engage ni le prospect ni le vendeur | Engage le client à payer | Engage les deux parties s’il est signé |

| Modifiable | Pas modifiable | Modifiable avant signature |

| Avant livraison | Après livraison (sauf acomptes) | Avant livraison |

| Douane : cadeau ou échantillon gratuit | Douane: marchandise commerciale | – |

| Facture proforma |

Facture | Devis |

|---|---|---|

| Pas de valeur comptable | Valeur comptable | Valeur comptable dans certains cas |

| N’engage ni le prospect ni le vendeur | Engage le client à payer | Engage les deux parties s’il est signé |

| Avant livraison | Après livraison (sauf acomptes) | Avant livraison |

| Douane : cadeau ou échantillon gratuit | Douane: marchandise commerciale | – |

Facture pro forma : elle n’est pas un document comptable et n’engage à aucun moment le vendeur et le futur acheteur. On peut la modifier et en émettre une nouvelle autant de fois que nécessaire.

Facture : une facture possède une valeur juridique et comptable. Contrairement à la facture pro forma, elle doit obligatoirement comporter un numéro d’émission séquentiel, les coordonnées bancaires, ainsi que le numéro de TVA intracommunautaire, le cas échéant. Une facture émise ne peut être modifiée ni supprimée.

Devis : un devis ressemble à une facture pro forma sur la forme et le fond, mais si le devis est signé, il engage les deux parties. Autre différence : un devis peut être exigé dans certaines circonstances, par exemple dans le cadre de travaux excédant 150 €. Un devis d’un fournisseur peut servir de pièce comptable à une entreprise, s’il est signé et que la facture du fournisseur n’est pas encore parvenue.