Les plus :

Les moins :

Qu’est-ce que Payplug ?

Payplug est une entreprise française créée en 2012 possédant des locaux à Paris et Milan. Elle est actuellement détenue par Natixis Payment, filiale du groupe BPCE. Son président et Antoine Grimaud. En tant qu’établissement de paiement, elle est agréée par l’ APCR Banque de France.

Par rapport à d’autres offres que nous avons testées, Payplug nous semble mieux coller aux besoins du marché français aussi bien au niveau de la sécurité que les options de paiement.

Selon Mathieu Esteban, responsable acquisition chez Payplug, que nous avons interrogé, le fait d’être français donne une proximité avec les marchands ; nous avons un support français localisé à Paris

.

Comment définir Payplug en tant que service ? Pour résumer, on peut dire que Payplug est une passerelle de paiement omnicanal. Cela signifie qu’elle peut prendre en charge les flux monétiques lors de différents types de transactions, à distance ou en présence du client.

Toujours selon Mathieu Esteban, on se dirige de plus en plus vers des solutions de paiement connecté à l’écosystème. Les solutions omnicanal deviennent la norme.

Aperçu de la liste des paiement qui sont regroupés aux même endroit, avec une icône pour signaler leur origine (magasin ou en ligne).

Cela signifie que vous pouvez utiliser Payplug en magasin avec un terminal de paiement ou en ligne : soit sur votre boutique en ligne soit par l’intermédiaire d’un lien de paiement envoyé par e-mail ou SMS.

Le service est compatible avec votre compte bancaire professionnel. Il est accessible sans contrat de domiciliation ou de vente à distance (VAD) avec une banque.

La gestion de votre compte se fait uniquement depuis le web, car il n’y a pas d’application Payplug.

Starter

10 €/mois

1,5 % + 0,25 €

Pro

30 €/mois

1,1 % + 0,25 €

Comme Starter, plus :

Entreprise

En fonction du volume

Basé sur la tarification interchange

Comme Pro, plus:

Trois plans tarifaires sans engagement, mais avec abonnement, sont proposés, dont les avantages se cumulent d’un plan à l’autre. Les taux de commission indiqués ci-dessus ne concernent que les paiements en ligne par des particuliers en zone euro.

Le design du back-office de Payplug nous semble plutôt réussi.

Les liens de paiement disponibles dès l’offre Starter peuvent être envoyés à vos clients par mail ou SMS ; pas besoin de boutique en ligne. Les boutons de paiement sont un moyen simple d’ajouter la vente en ligne à un petit site classique.

Des modules sont disponibles pour installer Payplug sur les principaux CMS d’e-commerce, mais pour bénéficier de toutes les fonctionnalités des plans Pro et Entreprise, il faudra utiliser PrestaShop, ou bien faire appel à un développeur qui utilisera l’API de Payplug.

Payplug est parfait pour les commerçants qui avoisinent ou dépassent les 10 000 euros de chiffre d’affaires mensuel en totalisant la vente en ligne et en magasin, et qui recherchent une solution complète, mais simple à mettre en place, tout en étant financièrement plus avantageuse que les offres d’entrée de gamme. Le soin apporté à l’intégration des pages de paiement et à la compatibilité avec les sites d’e-commerce est très appréciable.

L’offre de Payplug se caractérise par la gestion simultanée de plusieurs canaux d’encaissement, en ligne et en présence du client. Ce n’est pas une exclusivité. On retrouve ce mode de fonctionnement chez Square, SumUp, Smile and Pay. À notre avis, la valeur ajoutée de Payplug réside dans les options des paiements par carte : 3D Secure, lutte contre la fraude, paiement différé, paiement en plusieurs fois, etc.

Par rapport à notre première recension de Payplug, nous avons constaté une sensible augmentation de tarif, avec un alignement vers le haut sur Stripe en ce qui concerne les frais de transaction, mais avec un maintien de l’abonnement. Enfin, Il n’est actuellement plus possible de se procurer des terminaux de paiement chez Payplug, même si le Tap to Pay compense quelque peu ce changement. Payplug demeure compétitif, mais uniquement pour les gros sites.

| Critères | Verdict |

|---|---|

| Produit Paiement en ligne : Excellent Paiement en magasin : Pas mal Interface : Assez bien |

Bien |

| Coût et frais | Pas mal |

| Services supplémentaires | Bien |

| Contrat | Bien |

| Inscription | Passable |

| Service client | Bien |

| NOTE FINALE | Bien [3.9/5] |

Les quatre premiers critères ont un poids plus élevé que les autres.

Cliquez sur l’accordéon ci-dessous pour en savoir plus sur notre expérience du produit et pourquoi nous avons mis ces notes.

Pour conclure, Payplug est une solution puissante et relativement simple à mettre en place, mais qui n’est pas destinée à tout le monde. Il faut un dossier solide, un volume d’activité suffisant et vendre essentiellement en Europe.

Explorons maintenant plus avant l’offre de Payplug :

Les cartes bancaires acceptées

Payplug accepte les cartes CB, Visa, Mastercard, American Express, ainsi que des moyens de paiements européens comme Bancontact (Belgique), mais on ne peut toujours pas accepter les cartes chinoises et japonaises Union Pay et JCB.

Les prix de vos marchandises ne peuvent être libellés qu’en euros. C’est la banque du client qui fait la conversion si celui-ci paie en devises.

Paiements acceptés

![]()

![]()

![]()

![]()

![]()

![]()

+ Bancontact, iDEAL, Giropay, Satispay

Même si Payplug peut traiter les paiements dans n’importe quelle devise, à partir du moment où la carte émise est estampillée CB, Visa ou Mastercard, ce n’est clairement pas une solution pensée pour vendre dans le monde entier. D’ailleurs les pages de paiement ne sont traduites qu’en italien, anglais et espagnol.

Si vous souhaitez vous ouvrir au maximum à l’international, il faudra se tourner vers des concurrents comme Stripe, PayPal ou une autre solution française, Lyra.

Tarifs et frais : Payplug est intéressant à partir d’un certain volume de ventes

Contrairement aux autres passerelles de paiement, Payplug impose un abonnement mensuel. Le montant de celui-ci dépend du chiffre d’affaires. Il y a trois niveaux d’abonnement qui concernent aussi bien le paiement en ligne que le paiement en présence du client :

Ces valeurs sont indicatives, elles correspondent en gros au niveau de chiffre d’affaires qui justifie la passage à un abonnement mensuel plus élevé, mais avec des frais de transaction réduits.

Les formules Pro et Entreprise incluent des fonctionnalités avancées comme le paiement en un clic, le paiement en plusieurs fois ou le 3-D Secure intelligent.

Chaque transaction se voit appliquer un montant de commission différent comportant une commission variable de 1,1 % à 2,9 % et une commission fixe indépendante du montant de la transaction, en fonction du type de carte et du plan tarifaire :

- 0,25 € par transaction en ligne

- 0,05 € par transaction réalisée en présence du client avec un terminal de paiement

| Starter | Pro | |

|---|---|---|

| Abonnement | 10 €/mois | 30 €/mois |

| Cartes Particulier Zone euro |

1,5% + 0,25 € | 1,1 % + 0,25 € |

| Cartes Business Zone Euro |

2,5 % + 0,25 € | |

| Cartes Hors Zone euro |

2,9 % + 0,25 € | |

| Paiement 3x 4x | Non | 2,5 % + 0,25 € |

| Starter | Pro | Premium | |

|---|---|---|---|

| Cartes Particulier Zone euro |

1,2 % + 0,25 € | 0,8 % + 0,15 € | 0,5 % + 0,15 € |

| Cartes Business Zone Euro |

1,9 % + 0,25 € | 1,9 % + 0,15 € | 1,9 % + 0,15 € |

| Cartes Hors Zone euro |

2,5 % + 0,25 € | 2,5 % + 0,25 € | 2,5 % + 0,25 € |

| Paiement 3x 4x |

Non | 2,5 % + 0,25 € | 2,5 % + 0,25 € |

| Abonne- ment |

10 €/mois | 30 €/mois* | 80 €/mois** |

| Fonctions avancées |

Non | Oui | Oui |

*3 mois offert **1er mois offert

1,5 % + 0,25 % est le même tarif que celui appliqué par Stripe, le leader mondial des passerelles de paiement…,sauf que Stripe n’impose pas d’abonnement.

Même si Payplug offre des prestations intéressantes qui manquent à Stripe, comme les pages de paiement intégrées à l’aide d’un simple module qui justifie la présence d’un abonnement, l’inconvénient de celui-ci est la création d’effets de seuil : en dessous d’un certain volume de transactions annuel, Payplug peut-être moins intéressant que la concurrence. En effet la présence d’un abonnement fixe fait fortement monter le taux réel pour les faibles volumes.

Estimation du coût des paiements en ligne

Pour calculer le taux réel, il faudra tenir compte des 0,25 € prélevés à chaque transaction, qui augmenteront les frais pour un même volume d’encaissement, lorsque le panier moyen diminuera.

Dans le tableau suivant, nous avons appliqué la tarification Pro à partir de 10 000 € d’encaissement mensuel, en nous limitant aux cartes bancaires personnelles de la zone euro :

| Volume mensuel |

Coût total | Taux réel |

|---|---|---|

| 1000 € (Starter) | 30 € | 3 % |

| 5000 € (Starter) | 110 € | 2,4 % |

| 10 000 € (Pro) | 190 € | 1,9 % |

| 50 000 € (Pro) | 730 € | 1,46 % |

| Volume mensuel |

Coût total |

Taux réel |

|---|---|---|

| 1000 € (Starter) | 27 € | 2,7 % |

| 5000 € (Starter) | 95 € | 1,9 % |

| 10 000 € (Pro) | 140 € | 1,4 % |

| 50 000 € (Pro) | 580 € | 1,16 % |

| 100 000 € (Premium) | 880 € | 0,88 % |

Dans le cadre l’abonnement de base Starter, si l’on effectue une comparaison avec le concurrent Stripe et sa tarification sans abonnement (1,5 % + 0,25 € pour les cartes européennes), Payplug est logiquement toujouirs plus cher.

Si l’on ne tient compte que des cartes pour particuliers, nos calculs montrent que Payplug devient moins cher que Stripe au-dessus de 10 000 € d’encaissement mensuel, avec l’abonnement Pro.

Pour les volumes très élevés, il faut savoir que Stripe peut appliquer des réductions en fonction du chiffre d’affaires, mais ne communique aucun chiffre public.

Autre comparaison intéressante : au-dessus de 700 € d’encaissement mensuel Payplug est moins cher que PayPal et ses 2,90 % + 0,25 € de frais pour des clients français.

Le paiement en magasin

On a dit dans l’introduction que Payplug est une solution omnicanal qui permet de résider encaissement aussi bien à distance qu’en présence du client.

Depuis la première version de cet avis en ligne, l’offre de Payplug n’est plus la même puisqu’il n’est actuellement (mai 2024) plus possible d’acheter des terminaux de paiement auprès de Payplug.

Autre possibilité depuis cette année : le Tap to Pay, qui permet d’encaisser des paiements par carte bancaire avec un simple téléphone. Retrouver à ce sujet Payplug notre sélection des meilleures solutions de Tap to Pay.

Nous vous tiendrons au courant de l’évolution de la situation, en espérant qu’il soit nous vous possible de se procurer des terminaux puisqu’initialement le Tap to Pay était conçu pour venir en complément des terminaux de paiement.

I

Ajoutez Payplug à votre site d’e-commerce avec les modules

Les modules ou extensions sont indispensables pour les débutants. L’ajout d’un module dote le CMS d’e-commerce de fonctionnalités supplémentaires, sans nécessiter l’aide d’un développeur dans 99 % des cas.

La pérennité d’une passerelle de paiement comme Payplug réside notamment dans la disponibilité des modules pour les différentes plateformes de commerce en ligne.

Point positif : Payplug a développé ses propres modules pour plusieurs grandes plateformes d’e-commerce : PrestaShop, Magento, Shopify, Wix.

Les quatre plugins développés par Payplug.

Il s’agit des CMS d’e-commerce les plus répandus. On peut sans doute regretter l’absence de Wix.

Attention : certaines fonctionnalités ne sont pas présentes avec tous les CMS : l’offre Premium est absente de Shopify. L’offre Premium et Pro est indisponible avec WooCommerce.

PrestaShop est la plateforme la mieux adaptée pour les offres Pro et Premium.

Fonctionnalités disponibles chez PrestaShop, Magento et Shopify :

| Fonctionnalités PRO et PREMIUM |

PrestaShop | Magento | Shopify |

|---|---|---|---|

| Paiement en un Clic | Oui | Non | Non |

| Paiement en plusieurs fois avec Oney | Oui | Oui | Oui |

| Paiement différé | Oui | Non | Oui |

| Paiement en plusieurs fois non garanti | Oui | Oui | Non |

| PRO et PREMIUM |

PrestaShop | Magento | Shopify |

|---|---|---|---|

| Paiement en un Clic |

Oui | Non | Non |

| Paiement en plusieurs fois avec Oney |

Oui | Oui | Oui |

| PREMIUM uniquement |

PrestaShop | Magento | Shopify |

|---|---|---|---|

| Paiement différé |

Oui | Non | Oui |

| Paiement en plusieurs fois non garanti |

Oui | Oui | Non |

D’autres modules Payplug développés par des tiers, sont disponibles sur ces plateformes intéressantes pour les commerçants français : WiziShop, Oxatis, OroCommerce, e-monsite, Cmonsite, Rentashop, Shop application, arobiz, Weezbe, etc.

Elles sont réservées aux tarifs Pro et Entreprise.

Paiement en un clic – Disponible sur PrestaShop. Le client enregistre son numéro de carte bancaire, ce qui lui évite de le ressaisir lors de ses futurs achats, et lui permet même de payer en cliquant directement sur un bouton, sans passer par une page ou un formulaire de paiement.

Paiement en plusieurs fois garanti – Il faudra passer par Oney, le partenaire de Payplug, accessible dès la formule Pro. Les tarifs ne sont pas les mêmes 2,5 % + 0,25 % par transaction, plus des frais supplémentaires pour l’acheteur. Oney est directement compatible avec Shopify, PrestaShop et Magento.

Paiement en plusieurs fois non garanti en 2, 3 ou 4 fois sur PrestaShop et Magento ou via l’API.

Smart 3-D Secure – Le 3D secure permet de sécuriser les paiements par la double authentification. La version smart est une utilisation intelligente du mode 3D-secure qui ne s’active pas de manière systématique, mais uniquement pour certaines transactions dont le montant est fixé par le commerçant. Cela raccourcit la durée moyenne de la table de paiement.

Image : Payplug

La personnalisation complète de la page de paiement est réservée aux plans Pro et Entreprise.

Page de paiement intégrée – L’acheteur ne sort pas de votre site pour payer. Disponible uniquement avec les module de PrestaShop et Magento.

Virements automatiques – Ceux-ci peuvent être quotidiens, hebdomadaires (tous les lundis), ou mensuels (tous les premiers du mois). Attention : la totalité du solde présent sur le compte d’attente sera virée sur votre compte bancaire à chaque virement automatique.

Personnalisation avancée – En plus du nom de l’entreprise et du logo de la personnalisation classique, on pourra choisir le style, la couleur une image de fond.

Paiement différé – Disponible sur PrestaShop et Shopify. Cela consiste à ne débiter le client que lorsque le marchand effectue une action, comme l’envoi de la commande. Après la prise d’empreintes de la carte bancaire, la somme peut être bloquée pendant sept jours.

Il a fallu fouiller dans la documentation de Payplug pour tenter de mettre les choses au clair au sujet de la disponibilité des différentes fonctionnalités, ce qui est assez regrettable.

Image : Payplug

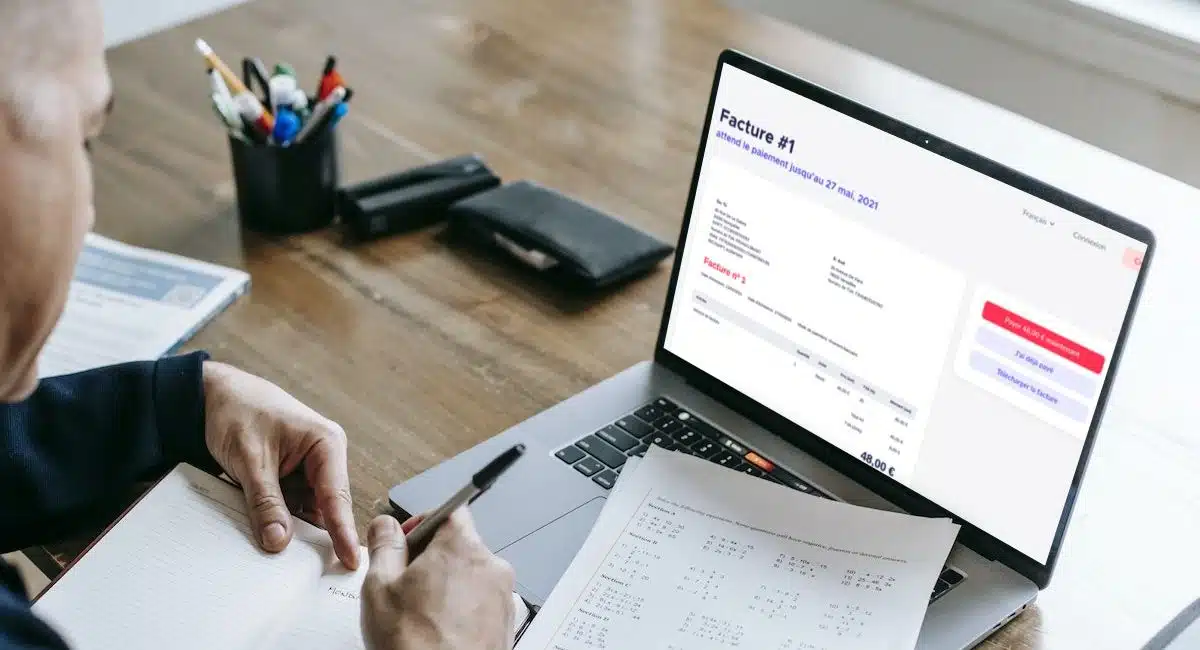

Envoi d’un lien de paiement par email ou SMS.

Comme il n’y a pas d’application Payplug pour mobile, l’envoi de la demande de paiement ne peut s’effectuer que depuis votre accès personnalisé au site web.

Le client reçoit un lien unique, par email ou SMS, qui le dirige vers une page de paiement où il pourra payer la somme demandée par carte bancaire. L’indication du montant est obligatoire.

C’est utile dans le cadre du Click and Collect, quand on ne dispose pas de boutique en ligne, ou bien en magasin, si le client oublie sa carte bancaire.

C’est aussi, pour vos clients, une alternative intéressante au virement, lorsque vous leur envoyez une facture.

Là aussi, les sommes collectées sont centralisées sur le compte de Payplug et peuvent être retrouvées sur le tableau de bord en ligne, avec l’historique de toutes les transactions.

Support et assistance

Le service client est joignable par email en semaine. La plupart du temps, Payplug devrait vous recontacter dans les deux heures.

Les adhérents au service Pro et Entreprise bénéficient d’une assistance téléphonique, et ceux du service Entreprise d’un gestionnaire de compte dédié.

L’aide en ligne est exhaustive et s’efforce de répondre à toutes les questions que se posent les usagers du service.

Si le service semble dysfonctionner, on peut consulter la page « statut » qui indique si les services sont opérationnels. Tout est fait pour réduire maximum le recours au service client.

Les avis des clients

Sur Trust Pilot, Payplug recueille une note de 3,8/5 en progression depuis notre dernier relevé

Nous avons noté une grande proportion de futurs clients mécontents du rejet de leur dossier. Payplug semble extrêmement prudent (trop ?) et attentif à la qualité des dossiers d’inscriptions qui lui sont soumis, plus que la concurrence en tous cas.

Les activités risquées telles que le Dropshipping ne sont pas bien vues. Payplug a par ailleurs mis en ligne une liste d’activités interdites à consulter avant de vous inscrire.

Pas mal d’avis concernent un défaut de remboursement de la part du marchand, mais en l’occurrence Payplug n’est pas responsable.