Le terme le plus répandu est «TPE virtuel», mais si votre interlocuteur fronce les sourcils, vous pouvez préférer «terminal de paiement virtuel».

Donnons tout d’abord la définition la plus simple possible de ces deux synonymes :

- Terminal de paiement virtuel (TPE virtuel)

- Logiciel permettant à un commerçant d’entrer manuellement les données de carte bancaire d’un client, en vue du règlement d’une transaction.

LIRE AUSSI : Quel est le meilleur terminal de paiement virtuel ?

On ne peut donc pas parler de TPE virtuel lorsque le client entre lui-même les informations sur un module de paiement en ligne.

Les terminaux virtuels sont habituellement utilisés lorsque le client n’est pas présent et ne se rend pas sur un site internet de lui-même, par exemple, lors d’une commande par téléphone.

La cliente communique par téléphone son numéro de carte bancaire à l’employée, qui saisit manuellement le numéro dans un terminal virtuel.

Un terminal virtuel utilise habituellement une interface web, mais on pourrait utiliser également une application pour smartphone, avec un contrat de vente à distance.

Nous verrons plus loin que l’on peut aussi utiliser un terminal de paiement physique comme alternative aux terminaux véritablement virtuels.

À quoi sert un terminal de paiement virtuel ?

Il trouve surtout son utilité dans le cadre des commandes passées par téléphone (Telephone Order ou TO) : pour réserver une chambre d’hôtel, pour souscrire un abonnement, pour payer une caution.

Il peut également être utilisé pour recevoir des commandes par email (Mail Order ou MO) : pour commander un produit par catalogue. Cette solution est peu utilisée en France.

Les TPE virtuels sont parfois appelés terminaux MOTO puisqu’ils peuvent accepter des commandes par mail ou téléphone.

Certains secteurs utilisent massivement les terminaux virtuels : ils sont souvent liés aux voyages (agences de location de voiture, hôtels, agences de voyages, compagnies aériennes, transport maritime et ferroviaire). Ils bénéficient de certaines exemptions, notamment en ce qui concerne les seuils de transaction MOTO.

Une gestion délicate

L’utilisation d’un terminal virtuel et des paiements MOTO en général est problématique. Il y a un risque de fraude et un risque lié aux fuites des données.

En raison du risque de fraude, les commissions sur les paiements sont plus élevées avec les terminaux virtuels qu’avec les terminaux physiques et les modules de paiement en ligne.

Le problème du stockage des données implique de mettre en place des mesures rigoureuses pour ne pas stocker et ne pas diffuser les données de carte bancaire des clients.

En 2024, la Banque de France a mis en place un plan de prévention de la fraude (PDF) et donc de réduction des paiements hors 3-D Secure, ce qui implique la réduction de l’usage des terminaux virtuels, notamment par la présence d’un seuil de 100 €/marchand/24 h.

LIRE À CE SUJET : Sécurité des paiements par TPE virtuel.

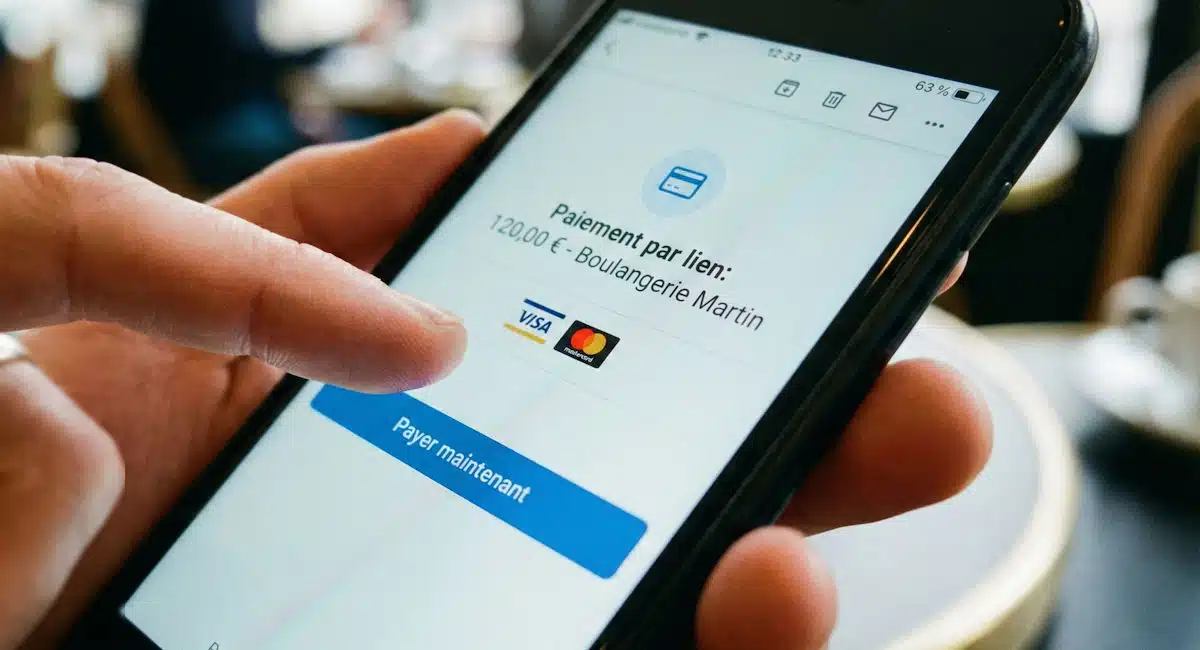

TPE virtuel utilisant une interface web

C’est le terminal virtuel auquel on pense le plus souvent. Il consiste en une simple zone de saisie présente sur une page web. C’est une sorte de TPE en ligne.

Il peut s’agir de logiciels uniquement destinés à ce but, qui ne nécessitent pas de posséder préalablement un site de commerce en ligne.

Exemple : les terminaux virtuels de myPOS ou SumUp, ou encore PayPal, des sociétés qui commercialisent différents moyens d’encaissement, dont des terminaux physiques.

Image : PayZen

Utilisation du module de paiement de PayZen en mode TPE virtuel.

On peut aussi utiliser certaines plateformes de paiement présentes sur les sites d’E-commerce, si celles-ci disposent d’une option VPC (Vente par Correspondance). Dans ce cas, le commerçant débloque le module de paiement classique pour le basculer en mode manuel.

C’est par exemple possible avec le module de paiement de PayZen, ou celui de Monetico Paiement, du Crédit Mutuel- CIC.

Alternative : la vente à distance sur un terminal physique

Cela peut étonner, mais un terminal de paiement physique de type Ingenico ou Verifone peut être utilisé pour réaliser une vente à distance comme avec un terminal virtuel.

Image : Ingenico

Le TPE, ici Ingenico, indique au commerçant la marche à suivre.

Il faudra télécharger un logiciel spécialisé sur l’appareil :

– Soit le logiciel VAD (Vente à distance),

– Soit le logiciel PLBS (Paiement Pour la Location de Biens et Services), utilisé pour accepter une caution par carte bancaire.

L’utilisation est très simple, le commerçant n’a qu’à suivre les indications affichées sur l’écran du TPE.

Pour pouvoir utiliser un tel logiciel ,il faut signer un contrat spécifique avec votre banque, si vous passez par elle pour louer votre terminal de paiement.

Autre solution : s’adresser à un acteur indépendant des banques comme Smile&Pay ou Yavin, dont les terminaux peuvent fonctionner en mode VAD.