Les terminaux de paiement virtuels sont utilisés pour prendre des commandes et réaliser des encaissements de carte bancaire au téléphone ou plus rarement par email.

C’est le commerçant qui saisit les informations de carte bancaire que lui communique le client à distance.

Avant de découvrir dans le tableau qui suit les solutions disponibles sur le marché français que nous avons retenues, nous vous invitons à lire les quelques explications suivantes :

| Solution | Caractéristiques | Frais |

|---|---|---|

| 1. Square |

|

Sur le site de Square : 2,5 % Sur TPE : 2 % |

| 2. SumUp |

|

2,5 % |

| 3. Smile and Pay |

|

Sans abo. : 1,65-2,65 % Avec abo. : 0,65-2,55 % |

| 4. PayPal |

|

Abo. à 20 € : 3,40-5,40 % + 0,35 € Abo. à 25 € : 2,30-4,30 % + 0,35 € |

| 5. PayZen |

|

Les frais de transaction dépendent du contrat passé avec la banque |

| 6. myPOS |

|

2,30-3,90% + 0,20 € |

Comme les possibilités de fraude sont plus grandes, les frais sont plus élevés qu’avec un terminal classique, et le fournisseur peut exiger des renseignements sur votre activité. Si vous vous êtes déjà procuré un terminal de paiement classique, sachez qu’ici la procédure de vérification risque d’être un peu plus longue.

Sommaire

Tableaux comparatifs

Les offres en détail :

Square

SumUp

Smile and Pay

PayPal

PayZen

myPOS

| CB | AmEx | Union Pay |

|

|---|---|---|---|

| Square | X | Oui | X |

| Smile and Pay | Oui | Oui | X |

| PayPal | Oui | Oui | Oui |

| PayZen | Oui | Oui | Oui |

| myPOS | X | Oui | Oui |

| SumUp | X | Oui | Oui |

Les cartes bancaires françaises sont co-badgées CB et Visa/Mastercard. Elles fonctionnent donc sur tous les terminaux virtuels de notre sélection, même ceux qui ne sont pas directement compatibles avec notre réseau national CB.

Nous ne l’avons pas mentionné dans le tableau, mais les terminaux de paiement PayPal sont bien entendus compatibles avec les paiements par compte PayPal, que ceux-ci soient alimentés par carte bancaire par un compte-courant.

| Paiements fractionnés |

Paiements récurrents |

|

|---|---|---|

| Square | Oui | X |

| Smile and Pay | X | X |

| PayPal | X | Oui |

| PayZen | Oui (cartes Cora) | Oui |

| SumUp | X | X |

| myPOS | X | X |

La possibilité de se faire payer en plusieurs fois n’est pas aussi étendue que dans le cadre des paiements en ligne classique. Par exemple, Alma, la solution de paiement fractionné adopté par Smile and Pay n’est pas compatible avec utilisation du terminal virtuel. Chez PayZen, il faudra que le client dispose d’une carte de crédit Cora/Aurore afin de bénéficier du paiement plusieurs fois.

Chez Square, on peut créer facilement un paiement fractionné mais cela nécessite de ressaisir manuellement le paiement à chaque fois.

| Devises acceptées | Devises stockées | |

|---|---|---|

| Square | X | X |

| Smile and Pay | X | X |

| PayPal | 24 | 24 |

| PayZen | 38 | Dépend de la banque |

| myPOS | 14 | 14 |

| SumUp | X | X |

PayZen,PayPal et myPOS acceptent les paiements en euros et en devises étrangères et peuvent même stocker ces devises dans des sous-comptes, ce qui peut être pratique pour payer des fournisseurs étrangers, mais complique la comptabilité. Le fonctionnement de PayZen est un peu différent, car la possibilité de stocker des devises dépend de la banque choisie et cela ne serait possible en France qu’avec la BNP et le CIC.

1. Square – Frais maîtrisés

Le terminal de paiement virtuel est l’une des nombreuses options offertes par Square pour encaisser des paiements. Si vous choisissez cette solution, vous pourrez aussi envoyer facilement des demandes de paiement par lien ou utiliser l’un des terminaux de paiement de Square, en fonction de vos besoins. Voir notre avis sur Square.

| Solution | Square |

|---|---|

| Logo | |

| Abonnement |

Non |

| Contrat VAD préalable | Non |

| Type de TPE virtuel | Application sur terminal physique |

| Frais de transaction | 2,5 % sur le site web 2 % sur un terminal Square |

| Type de paiement | Unique ou fractionné |

| Versements | En 1 jour ouvré sur votre compte bancaire |

| Cartes acceptées |

Square est la seule offre de notre sélection qui permette d’utiliser un terminal virtuel soit sur un site Web, soit sur un terminal de paiement physique, par exemple le Square Terminal.

Lorsque l’on passe par le site web, les frais de transaction sont de 2,5 % sur toutes les cartes Visa, Mastercard et American Express, mais ils ne sont que de 2 % lorsque l’on saisit les données de carte bancaire sur le terminal de façon manuelle. Ces taux sont assez intéressants, sachant qu’ils sont les mêmes, quels que soient le pays d’émissions de la carte ou le type de carte, c’est-à-dire pour les particuliers ou pour les entreprises.

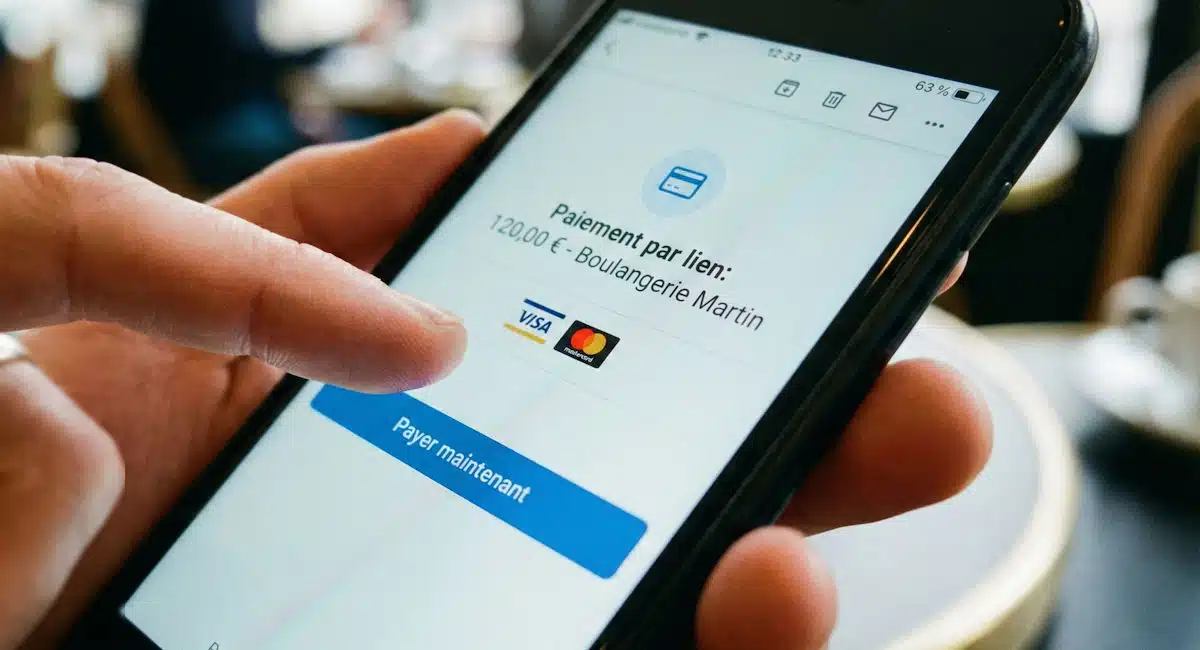

Image : Mobile Transaction

Version web du TPE virtuel de Square.

Notez qu’il est possible de réaliser des paiements fractionnés avec le terminal virtuel de Square mais pas des paiements récurrents, alors que l’inverse est vrai avec les liens de paiements de Square. Le paiement fractionné n’est pas très pratique avec le TPE virtuel, car on ne peut pas fixer de calendrier à l’avance et l’on doit entrer les données de carte bancaire à chaque fois.

Le terminal virtuel de Square offre des tarifs intéressants et prévisibles, et complète une offre déjà bien fournie.

Pour

Contre

2. SumUp – Alternative à Square pour les TPE virtuels ?

Comme Square et myPOS, SumUp offre un large éventail de solution d’acceptation des paiements. En rejoignant ce type de solution, on n’est donc pas limité au terminal de paiement virtuel. Voir notre avis sur SumUp.

Nous avons mentionné particulièrement Square, car leur structure tarifaire est identique : 2,5 % sur les paiements par TPE virtuel. Chez SumUp ce TPE virtuel n’est accessible que sous la forme d’une page web, alors que chez Square on pouvait aussi utiliser la saisie manuelle sur TPE physique.

Si vous ne trouvez pas le TPE virtuel sur le site de SumUp, c’est normal. Ce n’est pas une option par défaut et il faudra en faire la demande au service client.

| Solution | SumUp |

|---|---|

| Logo | |

| Abonnement | Non |

| Contrat VAD préalable | Non |

| Type de TPE virtuel | Page web |

| Frais de transaction | 2,5% |

| Type de paiement | Unique |

| Versements | En 1-2 j sur votre compte bancaire ou dans les 24 h avec le compte pro de SumUp |

| Cartes acceptées |

Les frais de transactions sont intéressants mais Square est un peu moins cher avec ses 2 %, si l’on saisit les informations sur un terminal.

Sachez que l’offre de SumUp inclut également un compte en ligne, comme chez myPOS, mais celui est facultatif. Pourvu également d’une carte Mastercard ce compte offre la possibilité de disposer des fonds dans les 24 h.

SumUp ne fait pas la promotion de ce terminal virtuel, qui pourrait disparaître. Si vous n’êtes pas déjà client de SumUp, nous vous conseillons plutôt Square pour cet usage.

Pour

Contre

3. Smile and Pay – Pas cher pour les cartes du réseau CB

Smile and Pay est un fournisseur français de terminaux de paiement hors banque. Ici le terminal virtuel prend la forme d’une application installée sur l’un de ses terminaux physiques, par exemple le terminal avec Android Super Smile. Voir notre avis sur Smile and Pay

| Solution | Smile and Pay |

|---|---|

| Logo | |

| Abonnement |

Optionnel à 35 € HT/mois |

| Contrat VAD préalable | Non |

| Type de TPE virtuel | Application sur terminal physique |

| Frais de transaction | Cartes françaises de particuliers : 1,65 % sans abo., 0,65 % avec Autres cartes : 1,55-2,65 % |

| Type de paiement | Unique |

| Versements | En 2-3 jour ouvré sur votre compte bancaire |

| Cartes acceptées |

L’avantage de Smile and Pay est que la tarification est la même avec le terminal virtuel que lorsque vous encaissez un paiement de proximité par carte. Vous pouvez en effet bénéficier de l’offre avec abonnement à 35 € HT/mois, qui permet de réduire les frais de transaction sur les cartes françaises de particuliers utilisant le réseau domestique CB, frais qui descendent alors à 0,65 % HT. Pour compenser le coût de l’abonnement, il faudra toutefois réaliser plus de 3000 € de chiffre d’affaires.

Les frais du tableau sont indiqués pour les CB, Mastercard et Visa ; il l n’y a pas de surcoût avec American Express, mais contrairement à ce qui se passait chez Square, il faudra négocier le taux directement avec AmEx.

Image : Mobile Transaction

Le terminal virtuel est disponible notamment sur les modèles Maxi et Super, ci-dessus.

Si vous prévoyez d’encaisser uniquement des cartes françaises de particuliers, les frais du TPE virtuel de Smile and Pay sont inférieurs à celui de Square au-dessus de 2590 € d’encaissement mensuel si on compare avec la saisie manuelle sur le terminal de Square, et au-dessus de 2060 € dans le cas de la saisie sur le site web.

Le TPE virtuel de Smile and Pay n’est accessible que depuis leurs terminaux, mais offre des taux intéressants sur les cartes françaises.

Pour

Contre

| Solution | PayPal |

|---|---|

| Logo | |

| Abonnement |

20 ou 25 € HT/mois |

| Contrat VAD préalable | Non |

| Type de TPE virtuel | Page web |

| Frais de transaction | Abo. à 20 €/mois : 3,40-5,40 % + 0,35 € Abo. à 25 €/mois : 2,30-4,30 % + 0,35 € |

| Type de paiement | Unique |

| Versements | Dans la journée sur le compte PayPal |

| Cartes acceptées |

Comme toujours chez PayPal, il y a des avantages comme la possibilité d’accepter des cartes étrangères et de recevoir des paiements en devises étrangères, mais un gros inconvénient : les frais.

Non seulement il y a un abonnement de 20 € minimum avec des frais minimum de 3,40 % + 0,35 € sur les paiements dans la zone euro, mais il faudra payer un pourcentage supplémentaire de 1,29 % si la transaction concerne le Royaume-Uni et 1,99% si la transaction concerne d’autres pays.

LIRE AUSSI : Avis sur PayPal Business

Il n’existe qu’un moyen de réduire les frais : souscrire à l’offre PayPal Evolution. Une baisse de 1% des frais qui est compensée par un surcoût de 5 € sur l’abonnement mensuel. Pas intéressant en dessous de 500 € de transactions mensuelles minimum avec de gros paniers.

PayPal offre un environnement sécurisé éprouvé et une bonne ouverture à l’international, mais ses tarifs sont élevés et compliqués.

Pour

Contre

5. PayZen – Pour ceux qui ont déjà signé un contrat VAD

Jusqu’à présent nous avons mentionné des solutions adaptées à ceux qui ne préfèrent pas passer par une banque. Cela dit vous pourriez souhaiter que votre banque s’occupe du flux monétique et négocier un taux de transaction intéressant avec elle.

C’est là qu’une solution comme PayZen – proposé par la société française Lyra – intervient en fournissant l’environnement logiciel permettant d’entrer manuellement les informations des cartes bancaires.

| Solution | PayZen |

|---|---|

| Logo |  |

| Abonnement | Lite : 10,50 € HT /mois (30 transactions max) Premium : 30,90 € HT /mois (100 transactions max) + frais de mise en service 82-155 € HT |

| Contrat VAD préalable | Oui |

| Type de TPE virtuel | Page web |

| Frais de transaction | Dépend de la banque |

| Type de paiement | Unique |

| Versements | Dépend de la banque |

| Cartes acceptées |

Puisque c’est la banque qui se charge du flux monétique, PayZen ne prend pas de commission sur les transactions. Par contre, il faudra payer un abonnement de 10,50 € pour 30 transactions par mois ou de 30,90 € pour 100 transactions par mois. Cela vaut le coup si vous arrivez à négocier un taux de commission inférieur à 1,75 % avec votre banque, pour un panier de 60 €.

Point négatif : les frais de mise en service de 82 € HT pour le forfait Lite et de 155 € HT pour le forfait Premium. Pour rentabiliser l’utilisation de PayZen, il faudra utiliser le service sur plusieurs années.

Les quotas de paiement incluent également les demandes de paiement par lien ; vous aurez le choix entre les deux modes d’encaissement.

Une offre originale de la part de Lyra. Dommage que les frais de mise en service soient si élevés.

Pour

Contre

6. myPOS – Pour disposer des fonds rapidement

myPOS est une entreprise qui s’est fait connaître par ses terminaux capable d’opérer dans tout l’espace européen. Cet ouverture sur l’international se reflète également dans sa capacité à accepter des paiements dans plusieurs devises, une quinzaine en tout que l’on peut stocker sur le compte myPOS. Ce compte obligatoire est doté d’une carte bancaire, ce qui permet de disposer des fonds dans les 24h à partir du moment où ils ne sortent pas du compte. Voir notre Avis sur myPOS.

| Solution | myPOS |

|---|---|

| Logo | |

| Abonnement | Non |

| Contrat VAD préalable | Non |

| Type de TPE virtuel | Page web |

| Frais de transaction | Cartes européennes de particuliers : 2,30 % + 0,20 € American Express : 3,50 % + 0,20 € Autres cartes : 3,90 % + 0,20 € |

| Type de paiement | Unique |

| Versements | Dépend de la banque |

| Cartes acceptées |

Les frais de transactions sont corrects si l’on s’en tient à la vente à des particuliers installés en Europe, mais il faut faire attention à la part fixe de 0,20 € qui fait monter les frais réels à 3 % sur un panier de 50 € soit plus que les 2 à 2,5 % de Square.

En complément des terminaux de paiement virtuels, myPOS permet l’envoi de demande de paiement par lien à un tarif plus intéressant, moins cher de 1%.

A utiliser en complément des autres services de myPOS, ou si vous tenez absolument à vous faire payer en devises sans conversion automatique.

Pour

Contre

Résumé : les meilleurs TPE virtuels

Cliquez sur les liens pour aller directement sur les pages des offres :

Frais corrects sur toutes les cartes Visa et Mastercard : Square.

Meilleurs tarifs sur les CB françaises : Smile and Pay.

Si vous avez déjà un contrat VAD avec votre banque : PayZen.