Les liens de paiement vous permettent d’encaisser à distance, sans site web.

C’est une solution plus rapide et sûre qu’un chèque et plus simple à mettre en place qu’un virement.

La demande de paiement est effectuée grâce à une URL (une adresse web au format texte) envoyée à un client par e-mail ou SMS, qui redirige celui-ci vers une page de paiement en ligne classique, où il pourra effectuer son paiement par carte bancaire.

Après plusieurs tests et études comparatives, nous avons sélectionné 9 fournisseurs de liens de paiement (pay by link), bien adaptés aux indépendants et aux petites entreprises françaises.

Commençons par des solutions accessibles, sans contrat de vente à distance (VAD) avec sa banque. C’est la solution la plus simple et celle que choisiront la plupart des entrepreneurs.

Les frais du tableau ci-dessous sont indiqués pour les Visa et Mastercard.

*Cartes Visa et Mastercard **EEE : Espace Economique Européen

Notez qu’il existe deux types de liens : jetables ou réutilisables. Les premiers ont notre préférence ; ils sont plus sûrs, car ils ne peuvent être utilisés qu’une seule fois, ce qui minimise les erreurs de paiement. Les seconds sont assez pratiques pour accepter des dons, ou avec certains clients réguliers.

Passons maintenant à deux autres fournisseurs français réservés aux entrepreneurs qui ont un contrat de vente à distance en cours avec leur banque :

Voir notre aide au choix d’un fournisseur de lien de paiement en bas de cet article pour un comparatif des coûts de transaction. Nous avons effectué les calculs avec différents paniers moyens et en tenant compte du coût de l’abonnement.

Rappelons que les liens de paiement ne sont pas des factures, mais que l’on peut les intégrer à des factures (et même automatiquement avec PayPlug) en complément des modes de paiement habituels que sont les virements, chèques, etc. Leur utilisation augmente donc vos chances de vous faire payer rapidement.

Le choix d’un fournisseur va dépendre aussi des services annexes, donc cela vaut le coup de lire la description de chacun d’entre eux ci-dessous

Les liens de paiement d’Airwallex

Très bien pour l’international

Airwallex est une entreprise australienne créée pour faciliter les virements internationaux, grâce à un compte multidevise gratuit, des frais réduits et des taux de change compétitifs. C’est pourquoi les liens de paiement d’Airwallex intéresseront surtout ceux qui souhaitent encaisser des paiements internationaux. Pour information, Mobile Transaction recourt depuis plusieurs années au service d’Airwallex, avec satisfaction .

Tout comme chez Revolut, il faut ouvrir un compte pro Airwallex à 19 €/mois, avec IBAN néerlandais, avant d’accéder au service d’envoi de liens.

Le maximum de latitude est laissé en ce qui concerne le type de liens de paiement envoyé :

- unique ou réutilisable

- montant fixé par vous-même ou par le client

Vous pourrez envoyer un lien textuel ou un QR code généré directement depuis l’application Airwallex.

Image : MobileTransaction

Airwallex, que nous utilisons depuis de nombreuses années, offre un grand choix de méthodes de paiement au client.

Les frais de transaction sont tout à fait compétitifs avec 1,3 % + 0,25 € de frais sur les cartes de consommateurs européens, et 3,15 % + 0,25 € sur les autres cartes. Airwallex permet aussi de se faire payer avec plus de 150 méthodes de paiement locales, en ajoutant de la même façon 0,25 % de frais.

L’un des avantages d’Airwallex réside en effet dans sa capacité à accepter de très nombreux modes de paiement et pas seulement les traditionnelles Visa et Mastercard. On pourra encaisser notamment les cartes Discover, Diners, American Express, les cartes chinoises Union Pay, Apple Pay, Google Pay, Paypal, ainsi que des modes de paiement locaux comme Bancontact (Belgique), Alipay et WechatPay (Chine), iEAL (Pays-Bas), Multibanco (Portugal), etc.

Paiements acceptés

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

et 100+ moyens de paiement dont Bancontact, iDeal, Sofort, Satispay, etc.

27 devises sont acceptées, qui sont soit converties en euro, soit déposées dans des sous-comptes en devises. Point intéressant : pour 12 devises et pays (dont Pologne, USA, Japon, Singapour), il s’agit de vrais comptes avec numéro SWIFT, ce qui intéressera ceux qui achètent des biens et services dans ces pays, car les frais de virement internationaux seront réduits à zéro.

Les liens de paiement de PayPlug

Plateforme de paiement avancée pour vendre en France et en Europe

PayPlug est une filiale de Natixis qui propose une passerelle de paiement pour le commerce en ligne et les demandes de paiement par lien, ainsi que des terminaux pour le paiement de proximité.

C’est une plateforme multicanal sérieuse, qui offre des options de paiement intéressantes comme le Smart 3-D Secure, et les paiements fractionnés (en 3x ou 4x) avec Oney ou Klarna.

Image : PayPlug

Création d’un lien de paiement avec Payplug : l’interface est très bien conçue

Les liens sont envoyés uniquement par email depuis l’interface de PayPlug.

Il y a deux niveaux d’abonnement : Starter et Pro.

Voici les tarifs pour les cartes des particuliers de la zone euro.

- Starter à 10 €/mois : 1,5 % + 0,25 € par transaction

- Pro à 30 €/mois : 1,1 % + 0,25 € par transaction

Pour les cartes Business et hors zone euro, les frais montent à 2,5-2,9 % + 0,25 €.

Il est également possible d’encaisser des paiements de cartes non européennes avec PayPlug, mais c’est plus cher : 2,5 % + 0,25 €. Pour plus de détails sur les tarifs, voir notre Avis sur PayPlug.

Récemment, PayPlug a rajouté des moyens de paiement européens comme Bancontact, iDEAL Satispay, qui manquaient à son offre et permettent de vendre plus facilement des produits dans des pays comme la Belgique, Les Pays-Bas, l’Allemagne ou l’Italie, mais aussi le Portugal et la Pologne.

PayPlug bénéficie également de la compatibilité avec des logiciels de comptabilité et des progiciels de gestion (ERP) utilisés en France comme Evoliz, Agicap, EBP et Divalto, ce qui permet d‘inclure automatiquement les liens de paiement dans les factures.

Paiements acceptés

![]()

![]()

![]()

![]()

![]()

![]()

![]()

+ Bancontact, iDEAL, Satispay, Multibanco, Przelewy24, Klarna, Oney

La possibilité d’envoyer des liens de paiements fait partie d’une offre globale multicanal comportant également une passerelle de paiement pour boutiques en ligne et même des terminaux pour les boutiques physiques.

À notre avis, PayPlug est bien adapté à ceux qui vendent sur plusieurs canaux et qui recherchent une solution très fiable et bien adaptée au marché français ou proche européen. Toutefois, un chiffre d’affaires supérieur à 5000 €/mensuel est nécessaire si l’on souhaite bénéficier d’un bon rapport qualité-prix, en raison du coût de l’abonnement.

Les liens de paiement de Revolut

Pour vendre en France et dans le monde

Revolut est une néobanque anglaise possédant une succursale en Lituanie pour les résidents de l’Union Européenne. Les nouveaux clients de Revolut Business bénéficient désormais d’un IBAN français. Revolut propose des comptes multidevises et des services innovants aussi bien aux particuliers qu’aux professionnels.

Pour accéder aux services de liens de paiement, l’ouverture d’un compte multidevise Revolut Business (avec IBAN français) est obligatoire. Tarif : de 10 à 90 €/mois en fonction de la taille de l’entreprise.

Image : MobileTransaction

Nous apprécions le fait que les lien de Revolut soient paramétrables. C’est appréciable de la part d’une appli de compte bancaire.

Les professionnels bénéficient de services d’encaissement à distance dont les «demandes de paiement». Ce service d’envoi de lien de paiement vous donne le choix dans la façon d’envoyer l’URL à votre client : soit sous forme de liens textuels classiques, soit sous forme de QR codes à scanner.

Point fort de Revolut : la possibilité de paramétrer finement les liens. On peut en effet imposer un montant ou laisser la décision aux payeurs, ce qui est très utile pour les dons.

Nous apprécions particulièrement le fait que Revolut permette de choisir combien de fois un lien peut être utilisé, alors que les concurrents imposent soient un lien unique, soit un lien réutilisable jusqu’à sa suppression. Voir l’image de notre test plus haut.

La particularité de Revolut est d’offrir un taux de commission très bas : 1 % + 0,20 € pour les cartes Visa et Mastercard européennes et de 2,8% pour les cartes non européennes.

Les plans payants ne bénéficient plus de quotas de transaction gratuits, comme par le passé. En échange, Revolut a fortement baissé la part variable des frais (le pourcentage), ce qui en fait l’une des offres les plus intéressantes du marché.

Paiements acceptés

![]()

![]()

![]()

![]()

![]()

![]()

Revolut se limite à l’acceptation des cartes Visa et Mastercard, mais cela devrait suffire dans la plupart des cas.

Quatorze devises sont acceptées, dont l’euro, la livre sterling, le franc suisse, ainsi que les dollars canadiens et américains et australiens.

Pour accéder aux liens de paiement, il faut d’abord ouvrir un compte business chez Revolut, gratuit ou payant, et ensuite demander l’ouverture d’un compte marchand, qui autorise l’acceptation des paiements à distance. Nous vous conseillons d’avoir un site internet à jour mentionnant vos prestations et tarifs, sinon vous a du mal à ouvrir un compte. La procédure, qui nécessite une vérification manuelle, prend en principe 48 heures. Une fois votre dossier validé, vous pourrez également utiliser la passerelle de paiement de Revolut sur votre site d’e-commerce.

L’inscription à Revolut est un peu longue, d’après notre expérience, mais les tarifs sont vraiment attractifs. Revolut est toutefois un peu limité sur les options de paiement, par rapport à son concurrent français PayPlug :

Les liens de paiement de Lydia Pro

Marque pionnière des paiements P2P en France

Lydia est une application de paiement française utilisée par les particuliers pour effectuer des paiements entre amis, mais aussi payer les commerçants par QR code. Elle existe également en version pro.

Avec l’application Lydia Pro, le commerçant peut envoyer des liens de paiements qui dirigent le client vers une page de paiement où celui-ci pourra régler soit par carte bancaire, soit avec son compte Lydia personnel.

Image : Mobile Transaction

L’interface de Lydia Pro est peut-être un poil trop minimaliste

Le commerçant paie habituellement des frais qui s’élèvent à 1,9 % + 0,10 € par transaction, sans abonnement, plus une TVA de 20 %, sur toutes les Visa et Mastercard.

En raison de la commission forfaitaire de 0,10 €, le taux global est avantageux pour les tous petits paniers, en dessous de 30 €. C’est aussi un bon plan pour encaisser des cartes étrangères, grâce à son taux de 1,9 %.

À l’ouverture du compte, le montant des transactions est limité à 250 €, il peut être levé par la suite jusqu’à 1000 €.

Paiements acceptés

![]()

![]()

![]()

![]()

![]()

![]()

Union Européenne uniquement

Si vous êtes autoentrepreneur non assujetti à la TVA, il faudra ajouter les 20 % de TVA, que vous ne pourrez pas récupérer, pour calculer les frais totaux.

Les liens de paiement de Lydia constituent une excellente solution pour débuter dans les autres cas. Attention, les cartes hors zone SEPA ne sont pas acceptées.

Lydia n’accepte que les paiements en euros et en livres sterling.

Lydia Pro offre des tarifs corrects et bénéficie d’une bonne notoriété en France.

Les liens de paiement de Lyf Pro

Avantageux pour les professions libérales.

Lyf Pay, éditeur de Lyf Pro, est une société française dont l’offre englobe les paiements de proximité (comme Lydia), les paiements sur les sites d’e-commerce (comme Revolut), ainsi que l’envoi de liens de paiements.

Le professionnel envoie sa demande de paiement avec Lyf Pro ; le client paie avec l’application Lyf Pay ou directement par carte sur une page de paiement en ligne.

Image : Lyf Pay

Le lien de paiement de Lyf Pay est valable 45 min. Cela nous semble adapté à un usage en présentiel (cabinet médical, etc.)

Le commerçant qui utilise l’application Lyf Pro peut envoyer une demande de paiement par SMS ou e-mail, si son client n’est pas inscrit à Lyf Pay, où s’il n’est pas présent au même endroit.

Lyf Pay est sans abonnement, avec une tarification adaptée à l’activité du vendeur :

- 1,60 % HT pour les commerçants et associations

- 1 % HT pour les professions libérales

Comme avec Lydia, il faudra payer la TVA.

Lyf Pay accepte les paiements en euros des utilisateurs possédant des cartes bancaires CB ainsi que Visa et Mastercard émises dans l’Union européenne.

Les professionnels visés sont les commerçants en magasin ou qui pratiquent la vente directe, les associations et les professions libérales. Il est possible que votre activité ne rentre pas dans ce cadre et que vous ne puissiez pas vous inscrire.

Paiements acceptés

![]()

![]()

![]()

![]()

![]()

![]()

Union Européenne uniquement

Quand faut-il choisir Lyf Pro/Pay ?

Pour un panier de 60 €, Lyf Pro devient légèrement plus cher que Lydia au-dessus de 5000 € d’encaissement. Pour les petits montants, Lyf Pro est moins cher en raison de l’absence de part fixe dans les frais par transaction. Square est un peu plus cher, mais accepte les paiements hors UE et s’adapte à plus d’entreprises. Revolut demeure moins cher dans tous les cas.

Pour les professions libérales, Lyf Pro est le meilleur choix grâce au taux de 1 %.

L’offre de PayPal comporte notre vie plusieurs inconvénients

Les liens PayPal.me

Bonne notoriété, mais que des liens réutilisables

Pour les titulaires d’un compte PayPal, particuliers ou professionnels, l’inscription au service PayPal.me est gratuite.

Pour encaisser des paiements, il suffit de communiquer un lien possédant cette structure : « paypal.me/moncompte ».

Votre client n’est plus obligé de disposer d’un compte PayPal pour vous payer. Il peut également régler avec sa carte bancaire.

Image : Mobile Transaction

L’interface de PayPal nous semble particulièrement ratée.

Ce lien était plutôt destiné à l’origine au règlement des paiements entre particuliers et aux donations. Il est toutefois possible de le personnaliser en ajoutant un chiffre à l’URL, ce qui transforme le lien PayPal.me en un lien de paiement un peu plus classique, mais attention, il s’agit d’un lien permanent, c’est-à-dire réutilisable un nombre indéfini de fois.

Par exemple, si vous envoyez le lien « paypalme/moncompte/30 » à votre client, la page de paiement lui demandera de payer 30 €.

Paypal.me est trop cher si le paiement provient d’un compte PayPal : 2,9 % + 0,35 € par transaction pour un paiement depuis un compte PayPal. Pour les autres pays, il faut ajouter 0,5 à 2% et des frais de conversion de devises.

Toutefois les frais descendent à 1,2 % + 0,35 € pour les transitions effectuées avec un autre pays européen lorsque le client paie avec une carte bancaire de particulier.

L’interface ne nous paraît pas très intuitive en effet, pour pouvoir envoyer une demande de paiement, il faut sélectionner un contact dans l’application, comme et saisir un montant, comme si on voulait lui envoyer de l’argent. C’est dans un second temps que l’on clique sur le bouton demander. Il serait beaucoup plus simple de disposer d’un bouton « demander » avant de sectionner le contact.

Paiements acceptés

![]()

![]()

![]()

![]()

![]()

![]()

En réalité, vous n’avez pas à vous soucier du type de cartes acceptées : le client vous paiera avec la carte ou le compte bancaire enregistré sur son compte Paypal.

PayPal est un mode de paiement très répandu ; cette solution n’est pas à exclure, malgré son coût. Certains clients ont de l’argent stocké sur leur compte PayPal et vous suggéreront d’utiliser ce moyen de paiement.

Le service de facturation de PayPal autorise l’envoi de liens jetables et non permanents. C’est logique, mais nous regrettons que cela ne soit pas possible d’envoyer un simple lien jetable en dehors d’une facture. Peut-être est-ce pour PayPal un moyen d’inciter ses utilisateurs à recourir à son propre système de facturation plutôt qu’à une plate-forme externe.

Les deux solutions suivantes vous intéresseront, si vous avez déjà signé un contrat de vente à distance avec votre banque, par exemple parce que vous effectuez des ventes par téléphone avec un terminal de paiement virtuel.

Les liens de paiement de Square

Intéressant si l’on utilise les autres services intégrés de Square

Square est une entreprise américaine pionnière dans le secteur des terminaux de paiement bon marché, et des systèmes de caisse.

Lorsque l’on rejoint Square, on intègre donc un écosystème qui donne accès à plusieurs options pour vendre en ligne ou en présentiel. Le service de liens de paiement de Square s’impose tout naturellement à ceux qui sont déjà clients de cette solution.

Pour avoir testé les services de Square de long en large, nous recommandons de profiter de l’ensemble de l’écosystème plutôt que n’utiliser qu’une seule fonctionnalité, car les services pris isolément ne sont pas toujours les meilleurs, mais pris dans l’ensemble, ils offrent un très bon rapport qualité-prix.

Image : MobileTransaction

Les liens de Square sont pratiques pour les paiements récurrents.

Comme le tarif est compétitif, Square pourra intéresser tous les entrepreneurs qui souhaitent accéder uniquement aux paiements par lien. Pas besoin de souscrire à l’ensemble des services si vous n’en avez pas besoin.

Le lien de paiement est une URL unique, c’est-à-dire une adresse web partageable manuellement par email, SMS ou messagerie.

Square possède son propre service de génération de QR code à partir de l’URL. Il permet également la création de boutons de paiement à ajouter sur son site web, ce qui permet de transformer en quelque sorte un blog en site de commerce en ligne.

Quel que soit le type de lien utilisé, texte, QR-code ou bouton, le résultat sera le même : l’ouverture d’une page de paiement. Attention : les liens de paiement de Square sont permanents/réutilisables, il faut donc faire attention à ce qu’un paiement ne soit pas effectué plusieurs fois pour le même article.

Avantage : on peut s’en servir pour générer des paiements récurrents, avec une fréquence d’envoi définie lors de la création du lien.

Pour bénéficier du service de lien de paiement, rendez-vous sur le site de Square. L’inscription est ouverte à de nombreux types d’entreprise, de l’auto-entrepreneur à la SARL.

Paiements acceptés

![]()

![]()

![]()

![]()

![]()

![]()

Square accepte les cartes Visa, Mastercard, Maestro, Vpay et American Express du monde entier.

Pour les cartes émises dans l’Espace Économique Européen les frais de transaction sont de 1,4 % + 0,25 €. Pour le reste du monde, dont le Royaume-Uni, les frais s’élèvent à 2,9 % + 0, 25 €.

Si vous ouvrez votre compte en France, vous ne pourrez facturer qu’en euros et votre client étranger pourra avoir à payer des frais de conversion de devises.

Les liens de paiement de PayZen

Pour les titulaires d’un contrat VAD

PayZen appartient à la société française Lyra, qui déploie des solutions d’acceptions des paiements auprès d’acquéreurs (banques) ou de sites d’e-commerce. Pour utiliser PayZen, il faut passer un contrat de vente à distance (VAD) avec votre banque. Le taux de transaction appliqué par la banque dépendra de votre chiffre d’affaires.

La formule PayZen LITE à 12,30 € HT/mois (30 transactions max) intéressera les commerçants qui ne disposent pas encore de site de vente en ligne, et qui souhaitent se concentrer uniquement sur les liens de paiement en complément de leur activité de vente à distance habituelle. La formule PREMIUM à 35 € HT/mois permet d’effectuer 100 transactions mensuelles. En cas de besoin, on pourra effectuer des transactions supplémentaires mais il faudra payer un supplément de 0,13 € HT (Lite) ou 0,10 € HT (Premium).

Les paiements sont sécurisés par le système 3D Secure.

Image : PayZen

PayZen propose désormais une app pour ses envois de lien.

Pour le plan Lite il y a des frais de mise en service de 93 € HT. Pour le plan Premium, il y a des frais de mise en service de 174 € HT. Ces frais d’entrée. Ces frais de mise en service élevés font de PayZen une une solution qui n’est pas à recommander aux débutants.

À cause de la limitation du nombre de transactions, et de l’abonnement cette solution est plutôt adaptée aux transactions supérieures à 100 €. Il est donc impératif de connaître la valeur moyenne de vos transactions à distance éviter de payer un taux de commission trop important.

Paiements acceptés

Lite

![]()

![]()

![]()

![]()

![]()

![]()

Premium

+ ![]()

![]() et e-chèques Vacances

et e-chèques Vacances

PayZen s’appuie sur le savoir-faire de Lyra pour offrir une large acceptation des paiements internationaux grâce à un affichage multilingue et à la conversion automatique de devises. C’est l’acquéreur, c’est-à-dire votre banque qui vous fera une proposition si vous préférez stocker différentes devises sans conversion.

Bon point : la possibilité pour le client d’enregistrer ce mode de paiement pour bénéficier du paiement en un clic. Nous apprécions aussi le fait que PayZen ait mis une application de paiement à la disposition de ses clients, ce qui leur permet de générer des liens de paiement sans passer par le site Web.

Les liens de paiement de Paytweak

Adapté aux gros volumes

Pay Tweak, comme PayZen est un spécialiste du paiement à distance, et ne s’adresse qu’à des entreprises ayant souscrit un contrat VAD (vente à distance) auprès de leur banque. Là encore, il faudra négocier le montant de la commission commerçant avec sa banque.

Comme Paytweak a été rachetée par BNP Paribas et intégrée aux offres Axepta BNP Paribas Online, cette solution se destine tout partculièrement aux clients de la BNP. Le plan tarifaire moins onéreux leur est d’ailleurs réservé, ainsi qu’aux clients du Crédit Lyonnais.

Il s’agit du plan Light/Beginner à 11,90 € HT/mois, qui inclut 1000 emails et 50 SMS. Les autres formules tarifaires vont de 34,90 €/mois à 249 €/mois pour le plan Premium, ce qui inclut jusqu’à 20 000 e-mails 500 SMS.

Attention, comme avec PayZen, le coût de la passerelle monétique (utilisation du réseau CB, Mastercard, Visa, etc.) n’est pas comprise.

Image : PayZen

Amélioration chez PayZen, qui propose désormais une app pour ses envois de lien.

Au niveau du coût d'utilisation des liens de paiement, l'offre Starter de Pay Tweak est moins avantageuse que celle de Revolut ou Lydia si vous réalisez moins de 2000 € d'encaissements par mois.

L'inconvénient est que vous devrez choisir un prestataire de service pour la passerelle monétique, comme Ingenico ePaiement, et signer un contrat supplémentaire, qui peut éventuellement vous engager sur plusieurs mois. Le type de moyens de paiement accepté dépendra du prestataire.

L'avantage de Pay Tweak par rapport aux offres précédentes est que vous pourrez aussi envoyer des factures et que le nombre de cartes et moyens de paiement acceptés est potentiellement très élevé : jusqu'à 150 si vous passez par Ingenico. On pourra aussi bénéficier de moyens de classement avancé comme le paiement fractionné en 3 fois et même jusqu'à 24 fois.

Il faut tout d'abord comprendre que les solutions qui appliquent des frais fixes à chaque transaction compliquent les calculs et la comparaison, car plus le panier moyen - c'est-à-dire le montant moyen de vos encaissements - est faible, plus le nombre de transactions par mois pour un même montant augmentera

Par exemple, comme Lydia, Paypal et Square appliquent non seulement un pourcentage, mais également un prélèvement fixe (de 0,10 € et 0,25 €), le pourcentage effectif va varier. Dans le tableau ci-dessous, nous indiquons à titre d'exemple le pourcentage effectif pour chaque montant, et les frais correspondant en euro entre parenthèses.

| Somme encaissée |

Lydia | Paypal (par PayPal) | Airwallex |

|---|---|---|---|

| 5 € | 3,9 % (0,195 €) | 9,9 % (0,495 €) | 6,3 % (0,32 €) |

| 10 € | 2,9 % (0,29 €) | 6,4 % (0,64 €) | 3,8 % (0,38 €) |

| 20 € | 2,4 % (0,48 €) | 4,7 % (0,93 €) | 2,55 % (0,51 €) |

| 50 € | 2,1 % (1,05 €) | 3,6 % (1,8 €) | 1,8 % (0,90 €) |

| 100 € | 2 % (2 €) | 3,25 % (3,25 €) | 1,55 % (1,55 €) |

*plan tarifaire sans abonnement **HT

Lire le tableau comme ceci : pour une transaction de 5 € vous paierez 0,175 € de frais HT avec Lydia, soit un taux réel de 3,5 %.

Si vous passez par Lydia, PayPal ou Airwallex, il sera donc intéressant de connaître le montant de votre panier d'achats moyen afin d'avoir une idée des frais qui vous seront facturés. Pour un commerçant en ligne, le montant du panier est d'environ 60 €, pour un indépendant, artisan cela pourra considérablement varier.

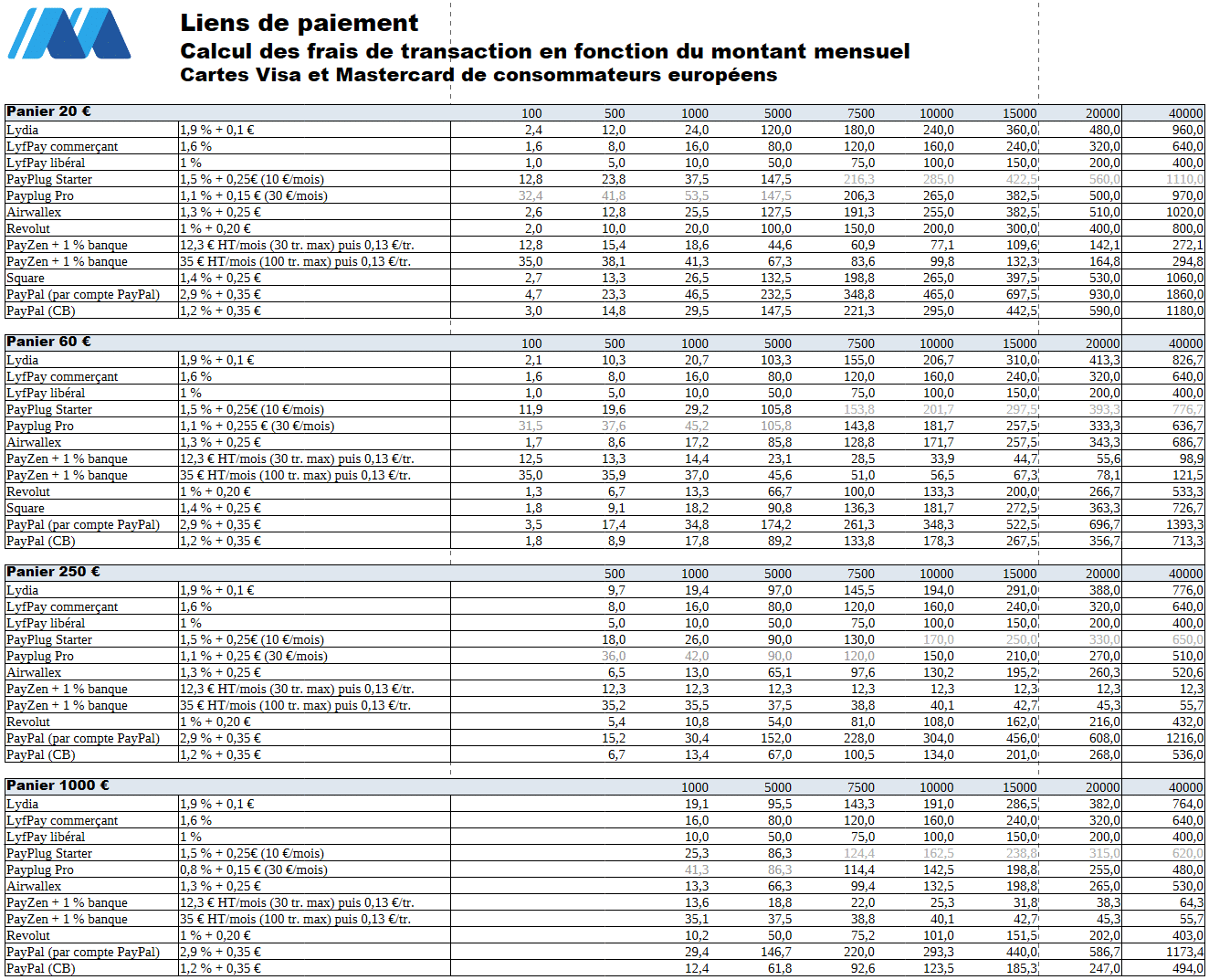

Comparatif des coûts des solutions de lien de paiement

Faites une simulation qui prenne en compte le nombre de transactions mensuelles et votre panier moyen, si vous voulez comparer efficacement le coût des différentes solutions.

Ci-dessous notre simulation pour des cartes de particuliers de la zone euro, à titre d'exemple, avec des paniers (montant moyen des ventes ou factures) de 20 € et 60 €, et enfin 250 € et 1000 €, qui pourraient correspondre au tarif d'un freelance pour une tâche ou une commande. Nous avons indiqué en gris clair les frais PayPlug qui ne sont pas intéressants, en raison d'une formule d'abonnement inadaptée au volume de vente. Cliquez sur l'image pour l'agrandir :

Dans les rangées bleues le montant d'encaissement mensuel. Les frais ne sont pas les mêmes pour certaines solutions qui incluent une part fixe par transaction, lorsque le panier moyen varie, car le nombre de transactions varie en proportion inverse.

On voit par exemple que pour un commerçant avec un panier moyen de 60 €, ce qui est le plus fréquent, Airwallex, Square et Lydia sont dans un mouchoir de poche. Depuis ses récentes augmentations Payplug est moins intéressant au niveau tarifaire.

Revolut est très compétitif pour tous les volumes.

Pour les professions libérales, Lyf Pay est le plus intéressant, mais pour un panier élevé, PayZen peut faire mieux si le taux négocié avec la banque est inférieur à 1 %. Pour un artisan, qui ne peut pas avoir accès à Lyf Pay à cause de son statut, Square ou Revolut sont une bonne solution.

Nous ne l'avons pas inclus dans le tableau, mais Lydia est le moins cher, si votre client dispose d'un compte personnel Lydia, grâce au taux spécial de 0,7 %.

PayPal s'avère être la solution la moins intéressante lorsque le client paie avec un compte PayPal.

Dans tous les cas, vous devez absolument connaître le nombre de transactions par mois et leur valeur moyenne afin de pouvoir comparer efficacement les différentes solutions et vous décider en toute connaissance de cause.