Une offre relativement riche par rapport à celles d’autres banques, réservée aux clients de LCL.

- Lecteur de CB et/ou Tap to Pay

- Encaissement des chèques et espèces

- Application certifiée NF525

- Articles préenregistrés

- Imprimantes de reçus

- Pas de tarifs évolutifs si le CA augmente

- Réservé aux clients de LCL

- Rendez-vous en agence obligatoire

Intéressant si : vous êtes client de LCL et souhaitez accepter les paiements par carte, mais réalisez un faible volume d’encaissement.

LIRE AUSSI :

LIRE AUSSI :

LCL fait partie du même groupe que le Crédit Agricole. Monem Mobile a bénéficié récemment des améliorations apportées à Smart TPE du Crédit Agricole qui était jusqu’à présent la meilleure solution de ce type proposé par une banque, notamment grâce à la certification AFNOR du mode « service plus », qui permet d’utiliser l’application en mode logiciel de caisse. Les deux offres sont désormais similaires.

L’application est compatible avec plusieurs terminaux

Le terminal commercialisé par Monem Mobile est actuellement un PAX D190. L’appareil est léger (185g batterie incluse) et dispose d’un petit écran couleur non tactile. Il n’est pas cher, mais il ne fonctionnera que s’il est connecté à l’application Monem Mobile.

Image : PAX

Le nouveau TPE Monem Mobile.

Les clients de LCL ont cependant toujours la possibilité d’utiliser les anciens lecteurs mini Pinpad et le Pinpad+. La sélection s’effectue très simplement depuis l’application :

Image : Mobile Transaction (MT)

Les terminaux compatibles, lors de notre test de l’application Monem Mobile.

Tous les terminaux se connectent au smartphone en Bluetooth une fois que l’application Monem Mobile est installée. Cette application est compatible avec les téléphones Android et iOS. Ils disposent de la fonction sans contact.

Une tarification plutôt attractive

Les clients de LCL ont le choix entre trois possibilités :

- Mini lecteur + smartphone

- Tap to Pay (smartphone uniquement)

- Combinaison des deux

Pour chaque appareil activé, il faudra malheureusement payer 10 euros de licence d’utilisation, ce qui équivaut aux bons vieux frais de dossiers des banques.

Points positifs : Monem Mobile s’est alignée sur la concurrence étrangère, notamment SumUp, en choisissant d’appliquer des frais de transaction de 1,75 % sur toutes les cartes et en vendant son lecteur de carte seulement 29 € HT.

| Coût | |

|---|---|

| Abonnement | Sans |

| Frais de dossier | 10 € HT par appareil (lecteur ou smartphone Tap to Pay) |

| Frais de transaction | 1,75 % sur toutes les cartes |

| Prix du lecteur (achat uniquement) | 29 € HT |

La gamme de cartes encaissées est plutôt intéressante par rapport aux offres d’autres banques. Les cartes Visa et Mastercard étrangères sont en effet acceptées (ce qui n’est pas le cas de Dilizi du groupe BPCE), ainsi que les cartes American Express, après acceptation du dossier.

Nous apprécions particulièrement la possibilité de payer en plusieurs fois, grâce à la solution 3XCB, ce qui n’est possible qu’avec les cartes françaises compatibles avec le réseau CB.

Carte acceptées

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() 3xCB

3xCB

Cette tarification fixe est avantageuse lorsque l’on encaisse un grand nombre de cartes étrangères ou Premium. Monem Mobile ne prévoit pas de solution lorsque le chiffre d’affaires augmente et atteint plusieurs milliers d’euros : dans ce cas, la tarification fixe devient moins intéressante, car on peut trouver moins cher sur les cartes locales.

Il sera alors préférable de se tourner vers des offres concurrentes – voir à ce sujet notre comparatif des meilleurs lecteurs de carte bancaire – ou bien rester chez LCL, mais opter pour un terminal classique.

A qui s’adresse Monem Mobile ?

Après considération des caractéristiques de l’offre, celle-ci nous apparaît clairement destinée aux entrepreneurs qui ne réalisent pas un fort volume d’encaissement.

Monem Mobile peut être utilisé dans une boutique ou en déplacement, que cela soit sur un marché ou au domicile du client. Elle intéressera donc aussi bien les commerçants, que les professions libérales ainsi que les taxis et VTC, qui ont impérativement besoin de pouvoir encaisser les cartes étrangères.

Comment encaisser les paiements par carte ?

L’application fonctionne selon deux modalités différentes : le mode « Simple » permet uniquement d’encaisser des paiements par carte bancaire.

Le mode « Service Plus » permet également d’encaisser des espèces des chèques et d’utiliser le catalogue en ligne, qui donne la possibilité d’ajouter à l’avance des produits ainsi que leurs prix.

Image : Mobile Transaction

Test de l’encaissement de la démo de l’application en mode Simple.

En pratique, le commerçant tape le montant ou choisit le produit dans le catalogue (en mode service plus) et sélectionne ensuite le mode de paiement. S’il s’agit d’une carte bancaire, il y a deux solutions :

- le commerçant présente le terminal au client, qui a le choix entre transaction sans ou avec contact (en dessous de 50 €)

- le commerçant choisit le mode Tap to Pay et présente son smartphone au client pour une transaction sans contact (en dessous de 50 €)

La connexion est cryptée de bout en bout y compris entre le terminal et le smartphone.

Image : Mobile Transaction

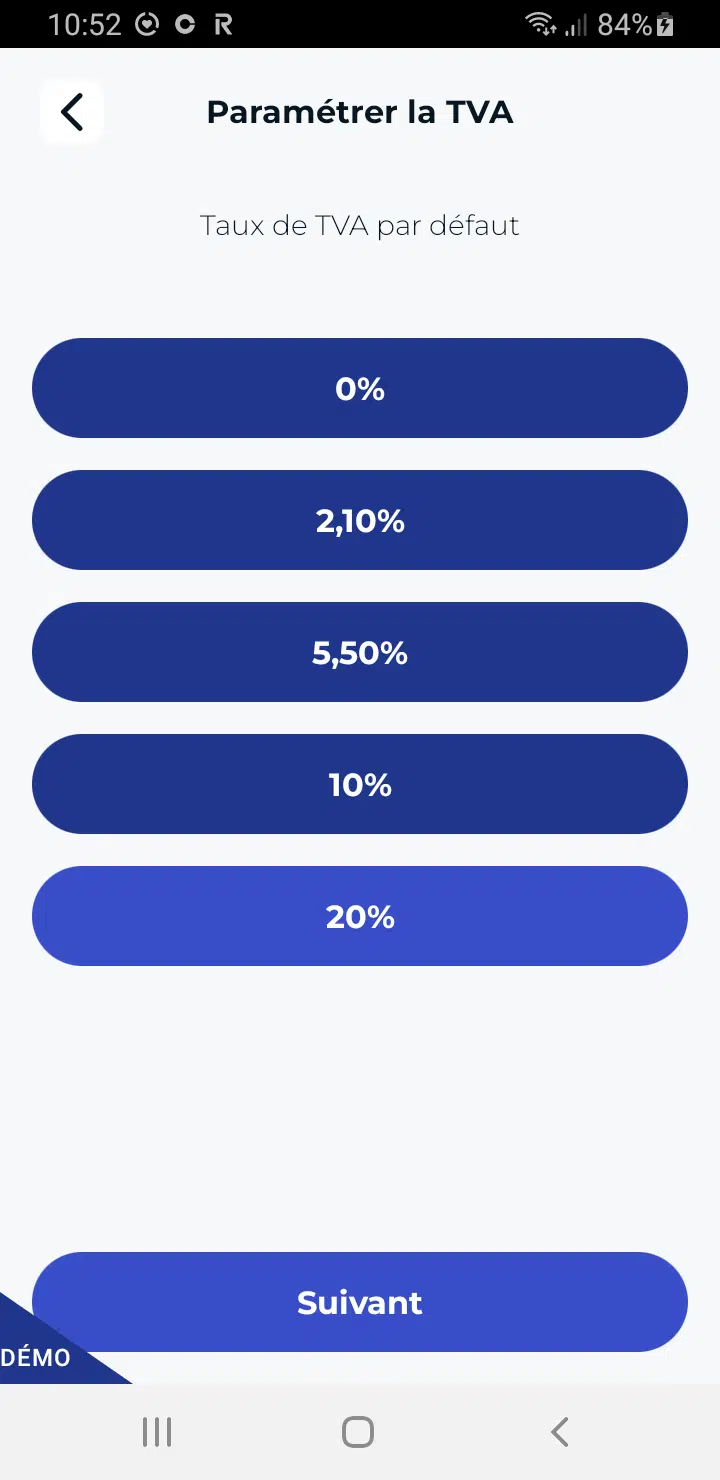

Le mode Service PLus donne accès au catalogue de produits et au réglage de la TVA.

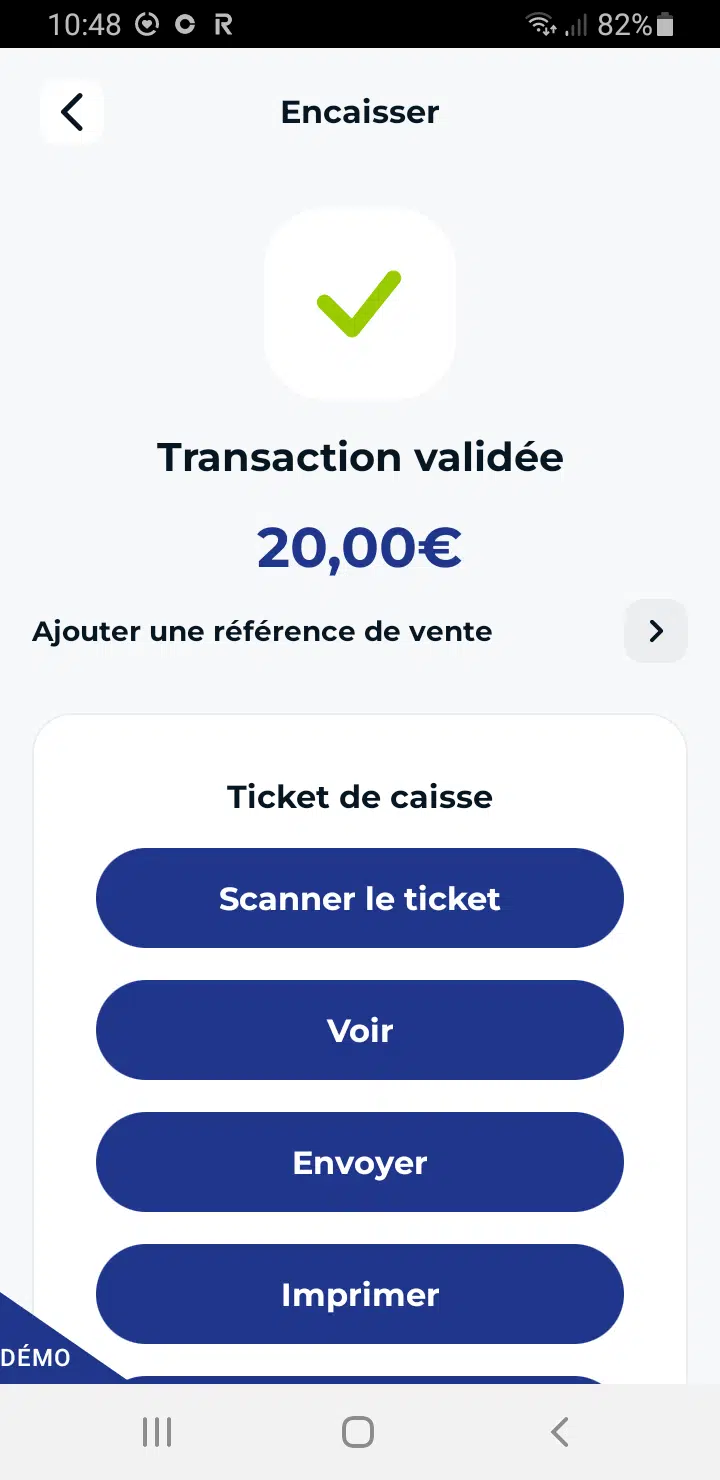

En ce qui concerne les reçus, vous avez deux possibilités : soit envoyer un reçu virtuel à votre client sur son adresse mail, soit utilisé une imprimante de reçus compatibles (voir la section suivante).

Image : Mobile Transaction

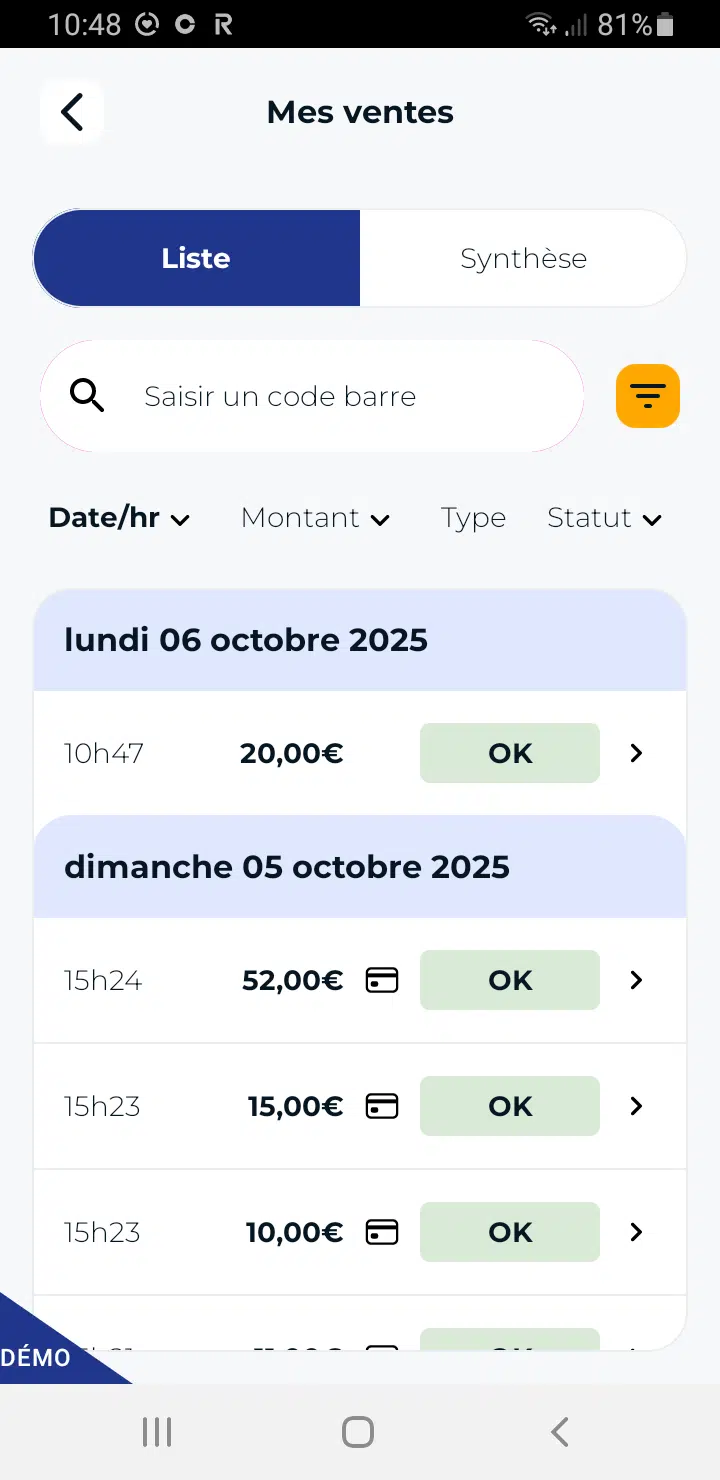

Historique des ventes détaillé ou synthétique.

Le journal et l’historique des encaissements sont accessibles depuis l’application ou bien depuis le web. L’accès peut être accordé à une ou plusieurs personnes comme par exemple certains membres du personnel. Dans le cas de l’utilisation de plusieurs lecteurs, le logiciel est capable de fournir des statistiques séparées pour chaque utilisateur.

Les imprimantes Bluetooth compatibles

Il s’agit d’imprimantes portables qui se connectent par Bluetooth au smartphone afin d’imprimer les reçus délivrés aux client.

Là encore LCL bénéficie de la qualité du Crédit Agricole, puisque le logiciel Monem Mobile est compatible avec deux imprimantes de reçu Bluetooth : la Star SM-L200 (vitesse d’impression de 35 mm/s et autonomie de 13 h) et la Star SM-S230i qui possède la même autonomie, mais dont la vitesse d’impression atteint les 88 mm/s.

Ces imprimantes fonctionnent indifféremment avec les smartphones Android ou iOS.

Les autres banques (BNP, BPCE et Crédit Mutuel) ne proposent pas d’imprimante de reçu. Par contre cette possibilité est offerte par les acteurs indépendants (iZettle, Smile & Pay et SumUp).

L’imprimante Star SM-L200 est la moins chère des deux (prix indicatif : 240 €).

L’imprimante Star SM-S230i est à la fois petite et véloce. Elle se connecte au smartphone en Bluetooth.

Faut-il opter pour Monem Mobile ?

Par rapport aux concurrents français que sont Monetico et Dilizi, l’offre de Monem Mobile semble relativement intéressante, car elle permet d’utiliser un catalogue de produit et aussi d’accepter les cartes bancaires non émises en France (c’est également le cas de Smart TPE du Crédit Agricole et de Mobo Mobile de la BNP).

Autre avantage commun avec Smart TPE : la possibilité d’imprimer des reçus et la certification de l’application, qui permet de l’utiliser commecaisse mobile.

Au final, Monem Mobile propose une offre attractive, mais qui ne concerne que ceux qui ont déjà un compte LCL ou qui envisagent d’en ouvrir un.

Il faut en effet posséder un compte professionnel LCL, prendre rendez-vous avec son conseiller (on ne peut pas commander de kit sur Internet) et signer plusieurs contrats.