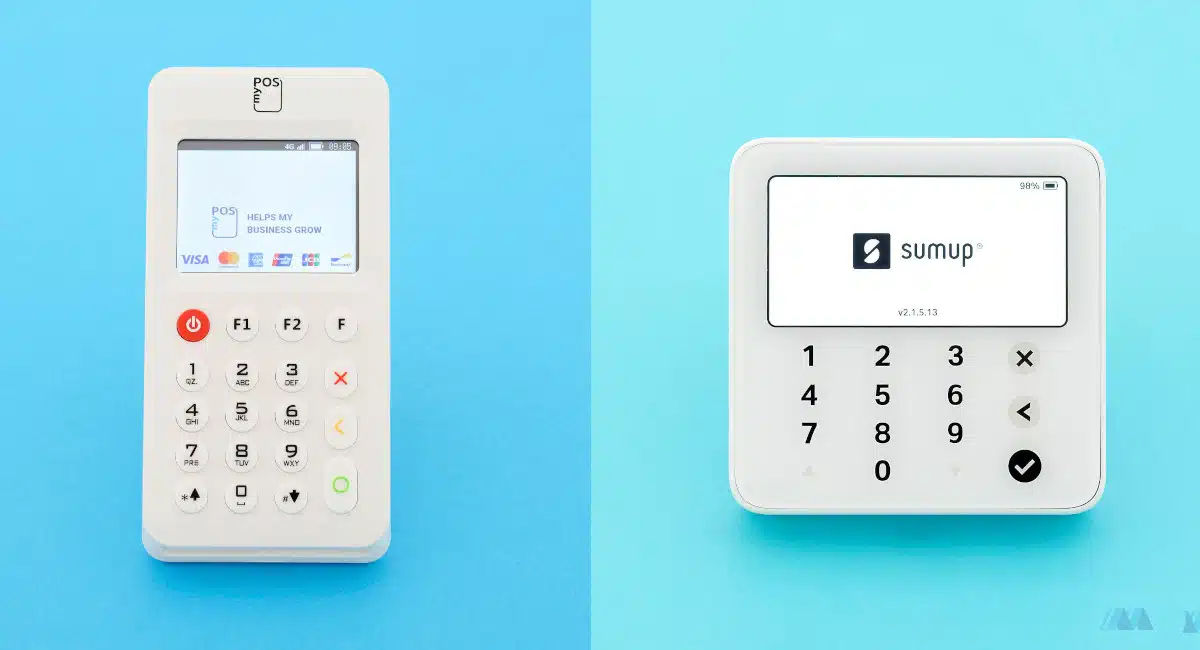

myPOS et SumUp sont deux sociétés spécialisées dans la commercialisation de solutions d’encaissement en présence du client et en ligne.

Leurs produits phares : des terminaux de paiement pas chers, avec flux monétique intégré, que nous avons pu tester.

Ils s’adressent notamment aux petits entrepreneurs, qui seront heureux d’avoir affaire à un interlocuteur unique proposant différents services d’encaissement à des tarifs raisonnables.

|

|

|

| Terminaux | SumUp Solo et Terminal | myPOS Ultra et Go2 |

| Prix d’achat | 31 € HT à 152 € HT | 29 € HT et 179 € HT |

| Offre | ||

| Frais de transaction | 1,75 % pour toutes les cartes ou 0,89-1,75 % +abonnement à 19 € HT |

1,69-2,89 % |

| Versements des sommes encaissées |

|

|

| Zone de fonctionnement | France | Europe (EEE*) |

*EEE = Espace Économique Européen = Zone SEPA moins la Suisse, le Vatican, Andorre, Saint-Marin et Monaco.

SumUp et myPOS gèrent eux-mêmes le flux monétique. Pas besoin de l’accord préalable de votre banque pour utiliser leurs terminaux.

Vous n’aurez qu’un seul interlocuteur aussi bien pour les paiements en magasin que pour les paiements à distance.

Dans les deux cas, on peut stocker les sommes encaissées sur un compte pro géré par SumUp ou myPOS, avant de le virer éventuellement sur un compte externe.

L’inscription aux services et la commande des terminaux s’effectuent uniquement en ligne.

Les offres de SumUp et myPOS sont très riches

Cela permet aux petits entrepreneurs de bénéficier de nombreuses possibilités d’encaisser des paiements pour un prix modique, sans avoir besoin de s’adresser à d’autres fournisseurs.

Vous trouverez chez my POS et SumUp les produits et services suivants :

| Service | SumUp | myPOS |

|---|---|---|

| Terminaux de paiement | Pour smartphone, Autonomes Wifi/4G | Autonomes Wifi/4G |

| Bornes et kiosques | Borne de commande associée au terminal Lite | Terminaux pour distributeurs en libre-service |

| Tap to Pay | iPhone et Android | iPhone, Android et Huawei |

| Caisse Enregistreuse | Caisse SumUp de 0 à 79€/mois. Certifiée NF525 | myPOS Order (19 € /mois). Certifiée NF 525 |

| Compte Bancaire Pro | Optionnel. Gratuit, ou payant avec sous-comptes. IBAN irlandais | Obligatoire. Gratuit. IBAN irlandais |

| Boutique en ligne | Basique | X |

| Paiement par lien | Liens à usage unique | Liens à usage unique ou multiple |

| Facturation | Gratuit jusqu’à 4 factures/mois. Sinon 8 € HT/mois | X |

| Réservations | Gratuit* | X |

| Menu QR Code | Gratuit* | X |

*plus 2,5% de frais si le client paie en ligne

L’offre n’est cependant pas tout à fait la même. Globalement, l’offre de service de SumUp est supérieure à celle de myPOS. SumUp propose en effet la facturation en ligne, une boutique en ligne, le SumUp E-Shop, un système de réservation et enfin un système de menu avec paiement à table pour les restaurants et cafés.

myPOS se distingue de SumUp grâce ses terminaux de paiement qui fonctionnent en Europe.

Pour aller plus dans le détail de la comparaison, commençons par l’acceptation des cartes bancaires, puis attaquons-nous aux différents modèles de terminaux de paiement :

LIRE AUSSI :

LIRE AUSSI :

Cartes acceptées : myPOS et SumUp font jeu égal

Les précisions ci-dessous concernent aussi bien les encaissement avec un terminal de paiement qu’avec le Tap to Pay, où votre smartphone sert de terminal.

SumUp accepte les cartes les plus populaires en Europe : Visa, Mastercard, Maestro, American Express – sous forme plastique ou intégrée à un portefeuille électronique comme Google Pay, Apple Pay, Samsung Pay – ainsi que les Discover, Diners Club, et les cartes japonaises JCB.

| SumUp | myPOS | |

|---|---|---|

| Cartes acceptées | ||

| Sans contact |

myPOS s’aligne sur SumUp sauf pour les cartes Diners et Discover. En revanche, myPOS est compatible avec les cartes bleges Bancontact, ce qui correspond bien à sa vocation de moyen d’encaissement transfrontalier.

Les appareils des deux fournisseurs sont compatibles avec tous ces moyens de paiement dès la sortie de la boite, sauf avec les titres restaurants Swile et Conecs, qui nécessitent une inscription séparée.

Photos : EC, MobileTransaction

Le terminal myPOS Go est lié à un compte pro myPOS obligatoire avec carte bancaire, pour un accès immédiat aux fonds.

Le nombre de cartes bancaires acceptées est assez proche. La différence entre les deux offres se fera surtout sentir en ce qui concerne le choix de terminaux disponibles et leur zone d’utilisation.

Des terminaux avec carte SIM illimitée

Point important à souligner : les terminaux de paiement de SumUp et myPOS sont disponibles à la vente et non à la location.

Les quatre modèles de terminaux suivants peuvent se connecter tout seuls au réseau mobile en plus du Wifi, grâce à leur carte SIM, et donc encaisser des cartes bancaires en déplacement sans avoir besoin de se connecter à un appareil mobile.

Nous commencerons par comparer les terminaux les plus abordables : les SumUp Solo et les myPOS Go

| Terminaux | SumUp Solo |

myPOS Go 2  |

|---|---|---|

| Prix d’achat | Sans imprimante : 71 € Avec imprimante : 98 € HT |

Sans imprimante : 29 € Avec imprimante : 99 € HT |

| Connexion | Wifi/4G | Wifi/4G |

| Carte SIM | Illimitée en France | Illimitée en Europe |

| Imprimante | Intégrée à la base | Intégrée à la base |

| Écran | Noir et blanc, tactile | Couleur |

| Magasin d’applications | – | – |

Première différence : les terminaux de myPOS fonctionnent dans tout l’Espace Économique Européen, alors que ceux de SumUp ne sont utilisables qu’en France, ou de manière exceptionnelle à l’étranger, sur demande.

L’imprimante de reçus du myPOS Go n’est pas intégrée l’appareil, mais est disponible en option ; l’ensemble est vendu sous le nom de myPOS Combo.

Pour avoir eu en main le Combo, nous trouvons l’ensemble inadapté à un usage mobile. Il est à notre avis surtout adapté à l’utilisation sur un comptoir, ce qui ne colle pas avec l’utilisation nomade prévue lors de la conception du Go. Le Solo est plus réussi, sous cet aspect.

Le myPOS Go et son imprimante : bon rapport qualité-prix, mais l’ensemble est un peu encombrant.

Le SumUp Solo est commercialisé sous trois formes différentes :

- Sans imprimante

- Avec une imprimante intégrée à une petite base pour un usage mobile

- Avec une imprimante intégrée à une plus grande base pour un usage fixe

Honnêtement nous ne voyons pas bien l’intérêt du Solo sans imprimante, pour les commerçants et taxis, car ceux-ci n’ont pas toujours le temps d’envoyer un reçu électronique.

La version avec imprimante mobile nous semble parfaite pour les indépendants et artisans.

Solo sans (à G) et avec imprimante mobile (à D), qui est la version que nous recommandons.

Pour une utilisation en extérieur, par exemple sur un marché en France, le Solo offre un meilleur contraste grâce à son écran blanc sur noir que le Go. Voir notre test du SumUp Solo.

Nous avons vu que la version avec imprimante du myPOS Go est assez encombrante, mais comme ce terminal permet d’encaisser des cartes bancaires dans toute l’Europe, il sera préféré au Solo par les taxis transfrontaliers.

Faut-il choisir les TPE Android de SumUp et myPOS ?

La réponse à la question est oui, si vous utilisez des logiciels de caisse directement sur le terminal. C’est pratique dans un espace réduit tel qu’un food truck, ou en mobilité comme dans un restaurant.

myPOS propose un catalogue d’application qui inclut les logiciels de caisse AirKitchen et RoverCash, ce qui n’est pas le cas chez SumUp qui ne propose que des applications maison.

| Terminaux | SumUp Terminal  |

myPOS Ultra  |

|---|---|---|

| Prix d’achat | 152 € HT | 179 € HT |

| Connexion | Wifi/4G | Wifi/4G |

| Carte SIM | Illimitée en France | Illimitée en Europe |

| Imprimante | Intégrée | Intégrée |

| Écran | Grand, couleur, tactile | Grand, couleur, tactile |

| Magasin d’applications | – | Oui |

| Logiciels de caisse compatibles | Caisse SumUp 0 €/mois Caisse SumUp Plus (39 € HT /mois) Caisse SumUp Pro (79 € HT /mois) |

Caisse myPOS (39 € HT /mois) [/sc]RoverCash, AirKitchen |

Sur la face inférieure des deux appareils, on peut apercevoir une caméra, qui pourrait permettre au terminal d’accepter un jour les paiements par QR code, par exemple Alipay, souvent utilisé par les touristes chinois.

Globalement l’Ultra nous semble plus qualitatif que le Terminal de SumUp. L’Ultra est mieux fini, les reçus de carte bancaire sont émis sur le partie supérieure de l’appareil et sont donc plus faciles à détacher, et enfin la face postérieure est inclinée, ce qui facilite le paiement sans contact.

Le Terminal de SumUp. Nous n’avons pas été emballés par sa finition, mais il est vraiment bon marché et dispose d’un grand écran.

Le SumUp Solo Lite, qui succède au Air, le best-seller de SumUp, ne peut pas tout à fait être comparé aux trois modèles précédents :

Le SumUp Solo Lite : un mini TPE pour smartphone

Le SumUp Solo Lite se connecte en Bluetooth à un appareil mobile qui assure la communication avec le réseau internet. Pour que cela fonctionne, il faut également utiliser une application.

Cela peut sembler compliqué, mais en réalité le Lite est très facile d’utilisation. Voir notre test des SumUp Solo.

Le Solo Lite fonctionne avec une application et un mobile.

Comme son électronique est simplifiée, il est parfois disponible en promotion à des tarifs très attractifs. En ce moment, il coûte 31 € HT, avec cette offre.

Contrairement au SumUp Solo et au myPOS Go, il est capable de se connecter à une imprimante de reçu Bluetooth. Cela pourra intéresser les chauffeurs de taxi et VTC qui ne souhaitent pas investir tout de suite dans un appareil comme le myPOS Carbon.

Frais de transaction : tarifs de base de SumUp plus simples

Les frais des terminaux et ceux du Tap to Pay sont les mêmes, car il s’agit de paiements en présence du client.

Pour les débutants, le plan tarifaire standard de SumUp a l’avantage de la simplicité. Il s’agit d’une tarification mélangée où un même pourcentage de 1,75 % est appliqué, quelle que soit la carte : de particulier, business, européenne, hors UE, etc.

On réalise donc des économies sur les encaissements de cartes étrangères ou business, mais on paie plus cher sur les cartes de particulier européennes.

Sinon, d’après notre calcul, au-delà de 2700 € d’encaissement de cartes de consommateurs européens, on aura intérêt à choisir la tarification SumUp Plus, qui comprend un abonnement à 19 €/mois, mais fait descendre les frais de transaction à 0,89 %.

Évidemment, si l’on encaisse beaucoup de cartes étrangères, il faudra revoir le calcul.

| Tarifs | Paiement à l’utilisation |

Paiements Plus (19 €/mois) |

myPOS |

|---|---|---|---|

| Cartes perso de l’EEE et du RU* | 1,75 % | 0,89 % | 1,69 % |

| Autres cartes (monde, business) | 1,75 % | 2,89 % | |

| American Express | 1,75 % | 2,49 % |

*EEE = Espace Économique Européen = Zone SEPA moins la Suisse, le Vatican, Andorre, Saint-Marin et Monaco. RU = Royaume-Uni.

Chez myPOS les frais sont plus bas que chez SumUp lorsque l’on encaisse des cartes de particuliers de l’Union Européenne : 1,69 % au lieu de 1,75 %.

myPOS est toutefois plus cher sur les cartes professionnelles et sur toutes les autres cartes hors Europe où les frais montent à 2,89 % + 0,05 €.

Cependant, avec un mix de cartes classique de 80 % de cartes de consommateurs, SumUp est moins cher avec 1,75 % de frais contre 1,85 % pour myPOS.

Au-delà de 2700 € d’encaissement par mois, SumUp est moins cher grâce à la tarification Paiement Plus.

| SumUp | myPOS | |

|---|---|---|

| Virements sur compte externe | Gratuit | 4 € |

| Remboursement | Gratuit | Gratuit |

| Chargeback | 10 € | 10 € |

| Frais d’inactivité sur le compte | Aucuns | 15 € (après 10 mois et préavis de 2 mois) |

| Frais de non acquisition avec les terminaux | Aucuns | 30 € (après 10 mois et préavis de 2 mois) |

*EEE = Espace Économique Européen = Zone SEPA moins la Suisse, le Vatican, Andorre, Saint-Marin et Monaco. RU = Royaume-Uni.

Attention aux frais cachés de myPOS. Il s’agit notamment des frais de non-utilisation du compte ou des terminaux pendant 10 mois. Heureusement, myPOS prévoit un préavis de 2 mois avant l’application des pénalités.

Les frais de virement de 4 € vers un compte externe nous semblent un peu mesquins étant donné que le compte myPOS est obligatoire, si l’on veut utiliser leurs terminaux.

Paiement en ligne : cela dépend de la carte et du montant

La logique est la même que précédemment, mais les frais sont nettement plus élevés pour couvrir le coût du paiement en ligne.

Chez SumUp, les frais passent de 1,75 % à 2,5 % sur toutes les cartes, même avec Paiement Plus. Chez myPOS , on observe l’ajout d’une part fixe, ce qui se ressent particulièrement sur les petits paniers.

| Tarifs | SumUp | myPOS |

|---|---|---|

| Cartes perso de l’EEE et du RU* | 2,5 % | 1,30 % + 0,20 € |

| Autres cartes (monde, business) | 2,90 % + 0,20 € | |

| American Express | 2,50 % + 0,20 € |

*EEE = Espace Économique Européen = Zone SEPA moins la Suisse, le Vatican, Andorre, Saint-Marin et Monaco. RU = Royaume-Uni.

myPOS pourrait être plus intéressant pour les paiements en ligne : 1,30 % + 0,20 € de commission sur les cartes de particulier contre 2,50 % chez SumUp. D’après notre calcul, qui tient compte de la part fixe, c’est le cas pour les encaissements supérieurs à 16 euros.

L’encaissement des autres cartes est moins intéressant chez myPOS, puisque la commission monte à 2,90 % + 0,20 €.

Notez que si vous vous faites payer à la suite d’une facture SumUp le taux descend à 1,25 % avec la version Pro à 8 € du logiciel de facturation, indispensable dès que l’on dépasse 5 clients.

Les versements : instantanés sur le compte pro myPOS

On a vu que les deux fournisseurs offrent un compte professionnel avec IBAN irlandais, fonctionnel dans l’UE dont la France, qui pourra stocker les sommes encaissées et les rendre disponibles grâce à une carte bancaire.

Chez SumUp, ce compte est optionnel alors qu’il est obligatoire chez myPOS. Contrairement à ce qui peut se lire sur certains sites, aucun des deux ne propose d’IBANs français.

Avantage de myPOS : les sommes sont disponibles dès réception pour être dépensées par avec la carte Mastercard myPOS, alors qu’il faut attendre le lendemain chez SumUp, ce qui est déjà très court. Le compte myPOS offre également la possibilité de stocker plusieurs devises sur des sous-comptes.

SumUp propose désormais un compte pro payant à 25 € HT /mois, en plus du gratuit : cette nouvelle option autorise jusqu’à 3 sous-comptes en euros et 4 cartes Mastercard.

| SumUp | SumUp Plus | myPOS | |

|---|---|---|---|

| Abonnement | Gratuit | 25 €/mois | Gratuit |

| Inscription | Facultatif | Obligatoire | |

| IBAN | Irlandais | Irlandais | |

| Carte | 1 Mastercard prépayée | 4 Mastercard prépayée | Visa débit |

| Disponibilité des sommes encaissées pour un paiement par carte | 1 jour ouvré | Immédiate | |

| Délai pour les virements | 2-3 jours ouvrés | 3 jours ouvrés | |

| Frais de virement SEPA | Gratuit | 3,50 € | |

| Retraits au DAB | Gratuit pour les 3 premiers. 2% au-delà. | Gratuit pour les 5 premiers. 2% au-delà. | 2 € au dessous de 300 € de retrait. 4 € au-delà |

| Sous-comptes | 0 | 3 max (en euros) | 12 max (1 dans chaque devise) |

La carte de SumUp est une carte Mastercard prépayée à autorisation systématique qui peut poser problème lorsque le solde de SumUp ne peut pas être interrogé, parce que la connexion prendrait trop de temps (péages, stations-service). La carte de débit de myPOS ne pose pas ce genre d’inconvénient.

SumUp n’applique aucun frais pour les virements sur votre compte bancaire alors que c’est le cas avec myPOS. Les transactions se font d’abord vers votre compte en ligne myPOS, où les frais sont retranchés. Ensuite la somme de 3,50 € vous est facturée pour virer le solde vers un compte en zone SEPA.

Les retraits d’argent que vous pourriez faire depuis votre compte myPOS avec la carte bancaire associée sont payants (2 € en Europe, 4 € ailleurs) alors que les trois premiers retraits sont gratuits chez SumUp.

Utilisation des TPE à l’étranger : myPOS s’impose

Il faut en effet une autorisation pour utiliser SumUp à l’étranger, au contraire de myPOS. Par défaut, un terminal SumUp fonctionnera dans le pays d’origine de l’utilisateur, mais il est possible de demander l’autorisation de l’utiliser dans un des 31 pays pris en charge par SumUp, et ce durant la durée de votre séjour à l’étranger.

Cette situation est acceptable pour une vente temporaire en dehors de nos frontières, lors d’une foire ou d’une exposition, mais pas pour des passages de frontière réguliers.

Plus ouvertement européenne, l’entreprise myPOS n’oblige à aucun signalement, et la carte SIM du lecteur de carte fonctionne automatiquement dans tous les pays de l’Espace Économique Européen (EEE).

Le compte multidevise de myPOS peut stocker des devises autres que l’euro, mais cela n’intéressera pas forcément les taxis et VTC hexagonaux. Cela peut s’avérer plus intéressant pour des ventes à des expositions en Pologne ou en Roumanie, par exemple, où il est préférable d’utiliser la monnaie locale.

L’inscription chez SumUp est plus simple

Il suffit d’une procédure qui prend à peine 5-10 minutes sur le site de SumUp pour commander son lecteur de carte, et de quelques jours pour que votre compte bancaire et votre entreprise soient vérifiés.

Des vérifications ultérieures auront lieu si vous avez besoin d’un « compte marchand » pour recevoir des paiements en ligne. Si vous avez juste besoin d’un terminal, c’est très rapide. Cependant, la livraison du terminal de paiement, elle peut prendre environ une semaine.

myPOS préfère procéder à des vérifications sur votre identité et la nature de votre entreprise dès le début. Après avoir rempli le formulaire d’inscription , vous devrez également vous soumettre à une vérification d’identité par vidéo et fournir certains documents papier.

Cette procédure est plus complexe et peut prendre plusieurs jours en tout.

Verdict : myPOS ou SumUp ?

Les deux fournisseurs s’adressent aux start-ups, aux entreprises individuelles et aux très petits commerces à la recherche de différents moyens d’encaissement et qui préfèrent un interlocuteur unique.

Les terminaux de paiement sont abordables, payés en une seule fois, sans engagement à long terme.

SumUp est globalement moins cher et offre plus de services. La tarification SumUp Plus est avantageuse au-delà de 2700 € de chiffre d’affaires en fonction du type d’encaissement. Le logiciel de caisse gratuits NF525 est aussi un atout pour son TPE Android. Voir le site de SumUp.

myPOS est toutefois conseillé à ceux qui se déplacent fréquemment en dehors de nos frontières, grâce à son compte multidevise et ses terminaux équipés d’une carte SIM fonctionnant dans tout l’Espace Economique Européen. Voir le site de myPOS.