LIRE AUSSI : Avis sur Up2Pay Mobile, la nouvelle offre du Crédit Agricole.

Qu’est-ce que Smart TPE mobilité ?

Il s’agit de la version mobile d’une offre plus globale appelée Smart TPE, construite autour d’un logiciel de caisse certifiée NF 525, conçue par le Crédit Agricole.

Smart TPE se décline en deux versions :

- Smart TPE mobilité : encaissement avec un smartphone et un lecteur mobile.

- Smart TPE magasin : encaissement sur un point de vente fixe avec une caisse enregistreuse tactile complète

Les abonnés à l’offre Smart TPE magasin ont accès d’office à Smart TPE mobilité, mais l’inverse n’est pas vrai.

Contrairement à d’autres offres proposant un lecteur mobile, la certification permet d’utiliser le logiciel Smart TPE pour accepter les paiements par carte et d’autres types de paiement sans utiliser de logiciels de caisse supplémentaire.

Deux lecteurs au choix

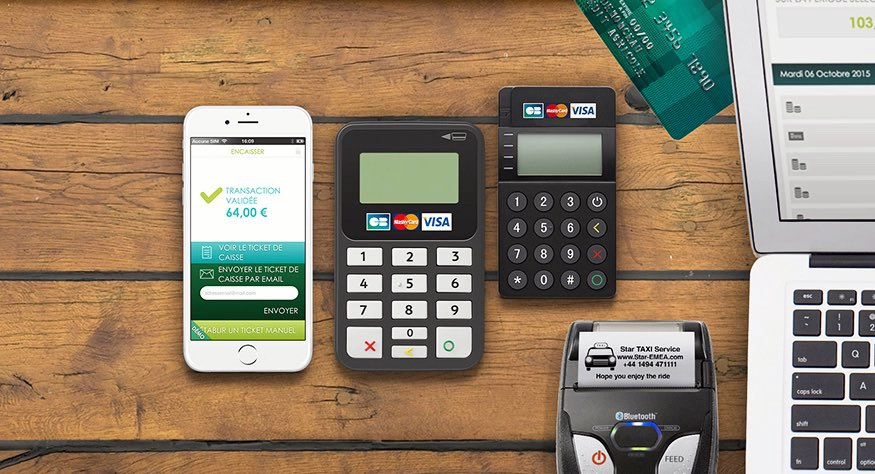

Deux lecteurs de carte bancaire sont proposés dans le cadre de l’offre Smart TPE mobilité : le Mini Pinpad et le Pinpad +. Tous les deux se connectent en Bluetooth au smartphone et pèsent un peu plus de 100 g. Ils sont garantis 18 mois.

Le Pinpad+ est un peu mieux fini et possède une batterie dont l’autonomie est doublée (jusqu’à 200 transactions). Ils acceptent tous les deux les paiements sans contact.

Le logiciel fonctionne en principe avec tous les smartphones récents tournant sous iOS et Android, mais d’après les retours clients, certains téléphones présentent des problèmes de compatibilité. Renseignez-vous auprès de votre conseiller Crédit Agricole .

Le Pinpad+ (à gauche) et le Mini Pinpad (à droite)

Les deux lecteurs acceptent bien entendu toutes les cartes Visa et Mastercard, mais pas uniquement.

Ils sont également compatibles avec American Express et avec les cartes chinoises Union Pay en option. Comme cette compatibilité n’est pas présente d’office, il faudra se tourner vers son conseiller clientèle et signer des contrats spécifiques. Il ne s’agit pas d’un accord global, comme dans le cas d’iZettle ou SumUp, et la commission pourra différer de celle pratiquée par le Crédit Agricole pour les cartes classiques.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Une tarification opaque

Le coût global d’utilisation comprend le prix d’achat du lecteur, le coût de l’abonnement mensuel et celui de la commission monétique.

Chacune des dizaines de caisses régionales du Crédit Agricole possède en principe sa propre tarification. Le prix d’achat habituellement constaté du lecteur Mini Pinpad est de 99 € HT.

À titre indicatif, sachez que la caisse régionale de Bretagne affiche un abonnement de 11,50 € HT, une commission de 0,25 % pour les montants inférieurs à 20 € (une grille tarifaire est prévue pour les montants plus importants), et de 2 % pour les cartes non UE.

Pour en savoir plus, rendez-vous sur les sites des caisses régionales du Crédit Agricole et/ou auprès de votre conseiller financier.

Les tarifs semblent voisins de ceux de Monem Mobile (LCL) et Monetico (Crédit mutuel) qui ont adopté également le modèle de l’abonnement mensuel et de la commission aux alentours de 1 %.

Le mode « Service Plus » : un vrai logiciel de caisse

Tout comme Monem Mobile de LCL, l’application Smart TPE possède deux modes de fonctionnement : le mode « Simple » et le mode « Service Plus ».

Le mode « Simple » se limite à l’encaissement des paiements par carte bancaire. Le commerçant saisit le montant sur son smartphone et présente le terminal sans fil au client, qui tape son code secret comme avec un TPE classique.

Ce mode est recommandé lorsque l’on utilise déjà un logiciel de caisse.

Outre l’encaissement des paiements, le mode « Service Plus » propose un ensemble de fonctions visant à faire de Smart TPE une caisse mobile: encaissement des chèques et espèces, fonction catalogue de produits et journal de caisse. La fonction catalogue permet d’accélérer l’encaissement mais aussi d’envoyer des reçus personnalisés.

Vue du portail web de Smart TPE. Image : Crédit Agricole.

L’historique des opération et la comptabilité sont accessibles depuis l’application ou le portail web de Smart TPE. Il permet également d’associer plusieurs vendeurs, disposant chacun d’un lecteur de carte à un seul compte, et de bénéficier de statistiques pour chacun des vendeurs.

Le mode « Service Plus » a reçu la certification NF525. Il est donc possible de l’utiliser comme logiciel de caisse, en conformité avec la dite « loi sur les caisses enregistreuses ». Sur ce point, le Crédit Agricole fait mieux que la concurrence.

Les imprimantes de reçu

Le commerçant peut se contenter d’envoyer un reçu par email ou SMS mais également utiliser une imprimante Bluetooth compatible, ce qui ne semble pas être le cas des offres proposées par les autres banques françaises.

Les deux imprimantes proposés sont la Star SM-L200 et Star SM-S230i. Elles sont toutes les deux dotées d’une autonomie de 13 heures, mais la deuxième est un peu plus rapide (88 mm/s contre 35).

Suspension possible de l’abonnement pour les saisonniers

Lorsque l’on exerce une activité saisonnière, on connaît par définition les périodes d’inactivité au cours desquels l’on ne souhaite pas payer d’abonnement. Un bon point pour le Crédit Agricole, qui offre la possibilité de suspendre temporairement son abonnement à Smart TPE, sans frais, jusqu’à trois fois par an. Pour information, cela est également possible avec Monem Mobile (LCL).

Le meilleur choix pour les clients du Crédit Agricole ?

Logiciel de caisse comparable à celui de ses concurrents directs, mais certifié, avec un très large choix de cartes acceptées, service client dédié, interruption temporaire pour les saisonniers, possibilité d’imprimer les tickets de caisse en Bluetooth, disponibilité en Guadeloupe et à la Réunion…. Smart TPE mobilité possède beaucoup d’atout.

Toutefois, la relative opacité des tarifs, qui varient en outre d’une caisse à l’autre, la nécessité de prendre rendez-vous avec un conseiller, alors que d’autres offres sont accessibles intégralement en ligne pourraient faire pencher la balance en faveur de solutions indépendantes des banques comme iZettle, Smile&Pay ou SumUp, même s’il leur manque la certification.

Il s’agit en tous cas,de la meilleure offre de ce type parmi celles proposées par les banques françaises pour les petits chiffres d’affaire, avec celle de sa filiale LCL.

LIRE AUSSI : Avis sur les solutions monétiques du Crédit Agricole