Sélection des meilleurs terminaux de paiement mobiles et portables pour les petites entreprises.

Encaisser les cartes bancaires avec un appareil physique demeure indispensable dans de nombreux cas.

Mais quelle solution choisir, surtout quand on démarre son activité d’entrepreneur ou de commerçant?

Nous savons que vous aimez la simplicité et l’absence de paperasse. C’est pourquoi nous avons testé et sélectionné principalement des solutions d’encaissement tout-en-un comprenant :

Le fait qu’il soit possible de souscrire en ligne à ces solutions (sauf la dernière) vous fera gagner du temps. Vous n’aurez qu’un contrat à signer et pourrez la plupart du temps commencer par une offre sans engagement.

Notre sélection

Ci-dessous, notre sélection du moment. Sauf mention, les offres sont sans engagement. Si vous utilisez nos liens affiliés, vous pourrez bénéficier de réductions. Tous les appareils sélectionnés sont au normes EMV pour les paiements par carte avec puce et code PIN. Ils sont aussi compatibles avec la technologie NFC pour le sans-contact et bénéficient d’une homologation PCI-DSS pour la sécurité. La plupart disposent d’une imprimante intégrée ou sont compatibles avec les imprimantes externes pour l’impression du ticket commerçant.

Pour cette sélection, nous avons privilégié les modèles mobiles. On peut les utiliser en déplacement ou dans un local et dans ce cas, ils ont l’avantage de fonctionner même en cas de coupure de l’ADSL ou de la fibre.

Dans le tableau, les frais (équivalent de la commission bancaire) sont indiqués pour les Visa et Mastercard. La variation en pourcentage pour une même solution s’explique par les différences de frais en fonction des types de cartes : de consommateur, business ou premium, et du pays d’émission :

| Terminal | Tarif et lien | Notre avis |

|---|---|---|

|

SumUp

|

|

« Bon choix de terminaux pour les petits entrepreneurs. Tarification flexible » |

|

Flatpay

|

|

« Taux assez bas sur toutes les cartes. Sans investissement initial. Aide personnalisée à l’installation dans vos locaux. » |

|

Yavin-X

|

|

« TPE Android. Pour accepter titres restos, paiements en 3x et pourboires. Nombreuses apps de caisse compatibles. » |

|

myPOS

|

|

« Fonctionne en France et en Europe. Fonds disponibles immédiatement avec la Mastercard » |

|

Super Smile

|

|

« Similaire à Yavin, mais à l’achat. Moins d’apps compatibles » |

|

Square Terminal

|

|

« Pour utiliser le logiciel de caisse de Square » |

|

Paypal Terminal

|

|

« Caméra pour les stocks et app de caisse incluse » |

|

Crédit Agricole

|

|

« TPE fiable et répandu. Dépassé par les terminaux Android. » |

Nous privilégions les offres des fintechs par rapport à celles des banques, car elles sont d’un bon rapport qualité-prix, offrent de nombreux services supplémentaire avec un seul contrat et sont plus transparentes en ce qui concerne les tarifs.

En fonction de la solution choisie, l’argent encaissé pourra être viré vers un compte pro externe, ou demeurer sur un compte directement géré par le fournisseur du TPE, ce qui garantit un accès plus rapide aux fonds.

Vous pouvez commander les lecteurs directement sur le site du fournisseur, à l’exception du dernier modèle du tableau.

Vous recherchez plutôt des modèles pas chers à connecter à un smartphone ?

Guide d’achat : les critères pour choisir son TPE

Afin de mieux orienter votre choix, vous trouverez ci-dessous un résumé des critères importants pour choisir la solution d’encaissement qui vous convienne le mieux à votre entreprise et à votre point de vente. À lire de préférence avant de consulter la section comparatif.

Le mode de connexion

Dans ce comparatif, la plupart des terminaux sont mobiles et autonomes. Ils fonctionnent n’importe où, en magasin ou en déplacement et demeurent opérationnels, même en cas de coupure du réseau ADSL ou fibre. Il existent cependant d’autres types de TPE :

Le Terminal de SumUp, un modèle Android Wifi/4G à prix réduit

Les moyens de paiement

Tous les TPE ne sont pas compatibles avec les tous les moyens de paiement. Cela concerne :

- les réseaux de cartes bancaires : protocole CB, American Express, cartes chinoises, etc.

- les moyens d’encaissement alternatifs : titres restaurants, prise de caution, paiements plusieurs fois, etc.

Le prix d’achat

Cela ne doit pas constituer le critère le plus important. Etablir d’abord ses besoins avant de regarder le prix.

Sachez cependant que les appareils proposés ici sont moins chers que les modèles équivalents vendus seuls, en dehors d’une offre monétique.

Les frais de transaction

La tarification dite « mélangée » est la plus simple : le taux de commission est identique, que la carte soit française, européenne, business, chinoise, etc.

La tarification variable, en fonction du type de carte peut-être un meilleur choix, si l’on n’encaisse que des cartes françaises de particuliers.

La télécollecte

C’est l’opération par laquelle le TPE envoie les informations des transactions au serveur de la banque. Avec les appareils fournis par les banques, la télécollecte est nocturne la plupart du temps.

Dans le cas des fintechs, la télécollecte est instantanée, sauf quand le mode hors-ligne est autorisé. Ainsi, on connaît en permanence le solde du compte.

Achat ou location ?

L’achat du terminal de paiement électronique est recommandé pour les indépendants : avec une utilisation peu intensive, on pourra garder son appareil de nombreuses années, ce qui réduira son coût d’usage.

La location évite les grosses dépenses initiales, mais cela ne se justifie qu’avec les terminaux les plus coûteux et au-delà de quatre à cinq mille euros d’encaissement par mois.

Avec ou sans imprimante ?

L’impression des reçus en papier n’est plus obligatoire. Il est possible d’envoyer un reçu numérique à votre client, par email ou SMS, avec tous les appareils de notre sélection.

Dans le cas du myPOS Go, la base de rechargement intègre une imprimante thermique.

Si vous voulez donner un reçu papier, sachez que chaque terminal de ce comparatif possède une imprimante de reçus intégrée ou bien est compatibles avec une imprimante externe.

Design et utilisation

Ici on n’envisage pas seulement l’aspect esthétique du TPE, mais également sa forme et son encombrement.

Allez-vous poser l’appareil sur le comptoir, où l’emporter en déplacement dans votre sac, voir votre poche ? Essayez de vous visualiser en train de l’utiliser dans le cadre de votre activité.

Compatibilité avec les logiciels de caisse

Il est en théorie possible d’utiliser n’importe quel lecteur de carte bancaire avec n’importe logiciel de caisse.

La compatibilité permet au logiciel d’envoyer automatiquement le montant à l’appareil. C’est plus rapide et cela évite les erreurs de saisie.

Android ou pas ?

Les modèles les plus perfectionnés de notre liste utilisent le système d’exploitation Android, comme les téléphones mobiles, ce qui les rend compatibles avec de très nombreuses applications.

Un TPE Android pourra notamment faire fonctionner des logiciels de caisse, et devenir caisse enregistreuse portable.

Allez directement voir les terminaux de notre sélection ou consultez les comparatifs détaillés ci-dessous.

Tableaux comparatifs des TPE

Voyons maintenant plus en détail certains des points abordés plus haut, en comparant les appareils et les offres.

Mode de connexion

Rappel des catégories de terminaux :

Les appareils mobiles se connectent en 4G/Wifi tout seul ou par l’intermédiaire d’un smartphone. Ils sont utilisables partout.

Deux types de terminaux ne sont utilisables que dans les locaux du commerçant :

- Les TPE portables, que l’on peut déplacer dans les locaux

- Les TPE fixes ou filaires, qui ne bougent pas de la caisse

| Terminal | Mobile | Portable |

|---|---|---|

| SumUp | Bluetooth (Solo Lite), Wifi/4G (Solo et Terminal) | – |

| Flatpay | Wifi/4G (Terminal) | – |

| Yavin | Wifi/4G (Yavin-X) | – |

| myPOS | Bluetooth (Go2), Wifi/4G (Pro) | – |

| Smile and Pay |

Wifi/4G (Super) | – |

| Square | – | Wifi (Terminal) |

| PayPal | Wifi/4G (Terminal) | – |

| Ingenico | Wifi/4G (Move 5000) | Wifi (Move 5000) |

Presque tous les appareils de notre sélection sont mobiles, mais les Solo Lite et myPOS Go ont besoin d’un smartphone relié en Bluetooth pour fonctionner. Seul le Square Reader et le Move 5000 en version Wifi sont portables, c’est-à-dire déplaçables, mais inutilisable en dehors des locaux du commerçant. Pour information, Ingenico commercialise un modèle fixe Ethernet, moins cher que le Move 5000 : il s’agit du Desk 5000.

Compatibilité des TPE avec les moyens de paiement

Rappel : tous les TPE présentés sont compatibles avec les Visa et Mastercard. Ils sont également compatibles avec les portefeuilles numériques d’Apple et Google.

Attention si vous recherchez un terminal CB : seuls les TPE de Smile&Pay, Yavin et les Move 5000 sont compatibles avec le réseau français CB du GIE Carte bancaire.

Dans le tableau ci-dessous, les cartes Union Pay et JCB sont respectivement chinoises et japonaises.

| Terminal | CB |

Autres cartes |

AmEx |

Diners Discover |

|---|---|---|---|---|

| SumUp | – | Union Pay, JCB | Oui (sauf Terminal) | Oui (sauf Solo et Terminal) |

| Flatpay | – | – | – | – |

| Yavin | Oui | – | Option | – |

| myPOS | – | Union Pay, JCB | Oui | – |

| Smile and Pay |

Oui | – | Option | – |

| Square | – | – | Oui | – |

| PayPal | – | Union Pay, JCB | Oui | Oui |

| Ingenico Move 5000 | Oui | Union Pay, JCB (Option) | Option | Option |

Il n’est pas interdit de disposer de plusieurs appareils pour pouvoir encaisser le maximum de solutions de paiement. Cela pose toutefois des problèmes de compatibilité avec les systèmes de caisse.

Voyons maintenant les autres moyens de paiement : titres-restaurant, paiement en plusieurs fois, prise de caution.

| Terminal | Titres resto |

Paie- ment 3x |

Cautions | Alipay, Pay |

|---|---|---|---|---|

| SumUp | En option (sans frais) | – | – | – |

| Flatpay | En option (avec frais Mastercard si carte physique) | – | – | – |

| Yavin | En option (sans frais) | Option | – | Option |

| myPOS | – | – | – | – |

| Smile and Pay |

En option (sans frais) | – | Option | Option |

| Square | Edenred et Swile uniquement (avec frais) | – | – | – |

| PayPal | – | – | – | – |

| Ingenico Move 5000 | En option (sans frais) | Option | Option | Option |

Si vous souhaitez encaisser des paiements en plusieurs fois, il vous faudra passer par Smile&Pay (achat), Yavin (location) ou par une banque, mais celles-ci, imposent des engagements de plusieurs années.

Les monéticiens indépendants sont une alternative envisageable, mais vous aurez des frais à payer pour chaque logiciel installé, contrairement à Yavin et Smile and Pay.

Pour les cautions, il faudra choisir entre Smile and Pay et les terminaux des banques.

Square accepte les titres Edenred mais passe par Mastercard et non par CB, d’où des frais qu’on ne trouve pas chez Smil&Pay, SumUp et Yavin. Chez Flatpay les cartes virtuelles Conecs (sur smartphone) sont sans frais, mais les cartes physiques ajoutent des frais Mastercard.

Pour finir, voyons la compatibilité avec les portefeuilles numériques (wallets) :

- Tous les lecteurs de cette sélection sont compatibles avec Apple Pay et Android Pay

- Seuls ceux de PayPal (ex Zettle), SumUp, myPOS et Smile&Pay sont compatibles avec Samsung Pay

Frais de transactions

Les offres retenues prennent également en charge la gestion du flux monétique, et se rémunèrent au passage. Il n’y a généralement pas d’abonnement, mais des frais à payer à chaque encaissement. Nous nous intéresserons en particulier aux frais des Visa et Mastercard.

Pour trouver la solution optimale, il vous faudra faire une simulation en fonction du pourcentage de cartes françaises, européennes et hors SEPA, que vous encaissez en moyenne.

| Terminal | France | Europe | Monde |

|---|---|---|---|

| SumUp | 1,75 % ou bien 0,89%*-1,75 % si abo. 19 € HT/mois (*cartes de particuliers) | 1,75 % | |

| Flatpay | 1,29 % (1,69 % avec la caisse mobile) | ||

| Yavin | 0,6 à 1 % (indicatif) | 1 à 2 % (indicatif) | 2,8 % (indicatif) |

| myPOS | 1,69 % | Particuliers : 1,69 % Business : 2,89 % |

2,89 % |

| Smile and Pay |

Forfait Essentiel : 1,55 % (frais min. 4,90 € HT/mois) Forfait Plus : 0,49 % + 0,05 € + interchange HT (Frais min. 59 € HT/mois) |

||

| Square | 1,65 % | 1,65 % | 1,65 % |

| PayPal | 1,75 % | 1,75 % | 1,75 % |

Nous n’avons pas fait figurer dans le tableau les frais de transaction d’un TPE comme l’Ingenico Move 5000 proposé par le Crédit Agricole, car les frais varient fonction du chiffre d’affaire, mais si celui-ci est élevé sachez que les frais se rapprochent de ceux de Yavin.

Avantage des tarifications simplifiées type SumUp standard ou Square : des frais assez bas et maîtrisés sur toutes les encaissements.

Avantage des tarifications variables en fonction des cartes : on peut espérer faire des économies sur les cartes de consommateurs français ou européens, mais il faut un fort volume pour justifier l’abonnement ou les frais minimums.

Les chiffres indiqués communiqués par Yavin sont indicatifs : les tarifs varient en fonction du type et de la taille de l’entreprise. On peut regretter un manque de transparence par rapport à la concurrence.

Attention aux frais fixes de myPOS (les 0,05 €) qui augmente les frais des petits paniers. En dessous de 35 € d’encaissement par carte, myPOS est plus cher que SumUp et PayPal pour les cartes de particuliers. Au-delà il est moins cher.

Autres moyens de paiement :

Chez PayPal et SumUp les cartes chinoises Union Pay sont au même tarif : 1,75 % par transaction. Même chose pour American Express mais 1,65 % chez Square. Smile&Pay annonce la gratuité jusqu’à 3000 € d’encaissement.

Toujours chez S&P : les frais d’Alipay et We Chat Pay ne sont que de 2%.

Compatibilité avec les imprimantes de reçus

L’impression des reçus de cartes bancaires fait gagner du temps, et est indispensable si le paiement est annulé.

Certains TPE possèdent une imprimante incorporée (Terminal Flatpay, SumUp Terminal ou Solo avec imprimante, S&P Maxi ou Super, Yavin-X, my POS Ultra, Square Terminal) ou bien intégrée à la base de rechargement (myPOS Go, PayPal/Zettle Terminal), d’autres devront se connecter à une imprimante externe (SumUp Lite).

| Terminal | Intégrée au TPE |

Intégrée à la base |

Externe |

|---|---|---|---|

| SumUp Terminal | Oui | – | – |

| SumUp Solo | Non/Oui | – | – |

| SumUp Lite | – | – | Option |

| Flatpay Terminal | Oui | – | – |

| myPOS Go | – | Option | – |

| myPOS Ultra | Oui | – | – |

| S&P Super | Oui | – | – |

| Yavin-X | Oui | – | – |

| Square Terminal | Oui | – | – |

| PayPal Terminal | – | Option | – |

| Ingenico Move 5000 | Oui | – | – |

Si l’imprimante n’est pas intégrée, on pourra se la procurer séparément. Même si l’on a acheté le SumUp Solo, en version sans imprimante, on peut changer de base ultérieurement. Pour le myPOS Go, il faut acheter le pack appelé myPOS Combo, si l’on veut une imprimante.

Les autres imprimantes externes en option, généralement de marque Epson ou Star, sont disponibles sur les boutiques en ligne des fournisseurs de TPE.

Utilisation du terminal

Si l’appareil doit être posé sur un comptoir dans un commerce, le Terminal de SumUp, le Terminal de Flatpay, le Super Smile, le myPOS Ultra, le Yavin-X et le Move 5000 d’Ingenico sont bien adaptés. Ils sont compatibles avec de nombreuses applications et moyens de paiement dont les titres-restaurants et parfois les paiements en plusieurs fois.

| Utilisation |

Terminaux |

|---|---|

| Commerce, food-truck | SumUp Terminal, Flatpay Terminal, Smile and Pay Super, Yavin-X, Square Terminal, PayPal Terminal, Move 5000 |

| Boutique, café | Flatpay Terminal, SumUp Terminal, Smile and Pay Super, Yavin-X, Square Terminal, Move 5000 |

| Restaurant | SumUp Terminal, Super Smile, Yavin-X, Move 5000 |

| Artisan, indépendant, taxi | Autonomes : SumUp Solo, myPOS Go (transfrontalier) Avec smartphone : SumUp Lite |

| Marché, Expo | SumUp Solo avec imprimante ou myPOS Go à l’étranger |

Pour les artisans et indépendants qui n’ont pas le temps de taper l’email ou le numéro de téléphone du client, mais qui veulent quand même un appareil facile à transporter, le SumUp Solo avec imprimante est un bon compromis en matière de prix et de facilité d’utilisation.

Sur un étal de marché, un stand d’expo, ou dans un taxi, le Solo est très pratique, sauf si vous vendez souvent à l’étranger, auquel cas un TPE de myPOS sera plus adapté.

Si l’impression des reçus n’est pas une priorité, le SumUp Lite est un bon choix.

Dans un food-truck, on aura besoin d’un vrai logiciel de caisse installé sur le terminal, donc on préférera le Terminal de SumUp, le Super Smile, le Yavin-X, ou encore le Square Terminal et le PayPal terminal.

Compatibilité avec les logiciels de caisse

La compatibilité permet l’envoi automatique du montant vers le terminal. C’est utile pour éviter les erreurs de saisie et gagner du temps.

Le logiciel pourra être installé directement sur le TPE, ou bien sur un autre appareil, smartphone, tablette ou PC, ce qui est la configuration la plus courante.

| Terminal | Logiciel sur le terminal |

Logiciel sur un autre appareil |

|---|---|---|

| SumUp | Caisse SumUp (sur le Terminal et le Solo) | SumUp Caisse et ShopCaisse (Solo Lite) |

| Flatpay | Caisse Flatpay | – |

| myPOS | Rovercash (sur le Pro), myPOS Order, myPOS Toporder | – |

| Smile&Pay | Connectill, RoverCash, Air Kitchen, L’Addition, Lightspeed, mybe, Planity | Logiciels utilisant le protocole CAISSE (Maxi et Super) |

| Yavin | LEO2, Zelty, Connectill, RoverCash, Airkitchen, GestiXi, Clyo Systems, Carré POS, Global POS, Caisse Enregistreuse | Logiciels utilisant le protocole CAISSE |

| Square | Square POS (sur le Terminal et le Register) | Square POS |

| PayPal | Zettle Go (sur le Terminal) | Zettle Go, SumUp Caisse, iKentoo, Popina et Lightspeed |

| Move 5000 | – | Logiciels utilisant le protocole CAISSE |

Le Terminal (et dans une moindre mesure le Solo) peut faire tourner directement le logiciel freemium et désormais certifié NF 525 de SumUp.

Les terminaux classiques Ingenico (dont le Move 5000) ou Verifone sont compatibles avec tous les logiciels externes utilisant les protocoles CAISSE (anciennement Concert) et PCL, dont les systèmes à base de PC. C’est aussi le cas du Maxi Smile et du Yavin-X.

Avantage du Yavin-X, du Super Smile, et du myPOS Ultra : la possibilité d’installer un logiciel directement sur le terminal.

Les terminaux en détail

Comment sont-ils choisis et évalués ?

Nous testons les TPE en ayant à l’esprit des critères de notation spécifiques dont le plus important est la capacité de l’appareil à effectuer la transaction rapidement et sans accrocs. Nous accordons également beaucoup d’importance à la diversité des moyens de paiement acceptés (cartes bancaires, paiement en plusieurs fois, QR codes, titres-restaurants, etc.).

Nous tenons compte également de la qualité de fabrication, du rapport qualité-prix du lecteur et des frais de transaction, de la transparence des prix et de la facilité de l’inscription, des services à forte valeur ajoutée comme les paiements à distance, de la qualité et de la disponibilité du service client et enfin, des conditions du contrat, dont l’absence d’engagement et la garantie du matériel.

SumUp Solo – Simple et économique

Les plus :

Les moins :

SumUp est devenu très populaire en Europe, grâce à son petit terminal mobile Air, remplacé par le Lite qui lui ressemble beaucoup.

Vous avez aujourd’hui le choix entre trois terminaux :

- Solo Lite, qui utilise la connexion du smartphone.

- Solo (avec ou sans imprimante), qui se connecte tout seul au réseau.

- Terminal (avec imprimante), qui est autonome comme le Solo mais avec un très grand écran couleur

Nous les avons testés tous les 3 et les avons trouvé faciles à utiliser, y compris dans le cas du Lite qui requiert l’établissement d’une connexion Bluetooth et l’ouverture d’une application.

| Solo Lite | Solo | Solo + impr. |

Terminal | |

|---|---|---|---|---|

|

|

|

|

|

| Prix | 31 € HT | 71 € HT | 98 € HT | 152 € HT |

| Connexion | Par smartphone | Wifi/4G | ||

| Autonome | Non | Oui | ||

| Application | Oui | Non | Oui | |

| Imprimante | Option, externe | Non | Oui | |

Le moins cher des trois est le Solo Lite. La raison ? Il utilise un smartphone et une application pour la connexion au réseau et la transaction. On peut le connecter à une imprimante de reçus en option, mais ce n’est à notre avis pas le meilleur choix pour un usage mobile.

Notre test du Solo Lite et de son application

Notre préféré : le Solo avec imprimante intégrée. Connexion directe en 4G (données illimitées) ou Wifi, impression des reçus à la demande et excellent rapport qualité-prix.

Nous le recommandons aux artisans,C’est un terminal pour carte bancaire mobile et autonome (avec carte SIM et données illimitées en France) bon marché et plutôt bien fini. Les caractères sont noirs sur fond blanc, ce qui lui confère une meilleure lisibilité au soleil que l’ancien modèle 3G.

Photos : EC, Mobile Transaction

De G à D : Terminal, Lite et Solo avec imprimante

En fonction de sa clientèle, on pourra préférer la version moins couteuse sans imprimante, vendue avec sa base de rechargement carrée, mais vous devez être sûr d’avoir le temps de saisir les emails ou numéros de téléphone pour pouvoir envoyer les reçus numériques.

Emmanuel Charpentier, éditeur sénior pour MobileTransaction

Emmanuel Charpentier, éditeur sénior pour MobileTransactionUn bémol : nous avons observé des mises à jour automatiques du logiciel au démarrage qui peuvent ralentir les transactions en début de journée.

Le plus avancé est le Terminal : il possède une imprimante intégrée et un grand écran et peut faire fonctionner l’application de caisse gratuite et en version Plus de SumUp.

Comme l’applications de caisse est certifiée compatibles avec la loi sur les caisses enregistreuses (NF 525), on ne pourra l’utiliser sans problème directement sur le Terminal ou sur le matériel de caisse de SumUp.

Paiements acceptés

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Sauf Solo :

![]()

![]()

![]()

Les cartes acceptées par tous les lecteurs sont celles marquées CB, Visa, Mastercard et American Express.

Avec le Lite, vous pourrez accepter également les cartes UnionPay, Diners Club et Discover.

Tous les lecteurs sont également compatibles avec Google Wallet et Apple Pay.

Là aussi, ces moyens de paiement sont disponibles sans qu’il soit nécessaire de signer des contrats supplémentaires.

Au-delà de 1000 €/mois, la tarification Plus est avantageuse avec son taux de 0,89% sur les cartes de consommateurs européens et 1,99 % sur les autres cartes.

Nous recommandons cependant la tarification mélangée pour débuter avec la commission unique de 1,75 % par transaction sur toutes les cartes.

Les sommes encaissées sont acheminées sur le compte en banque du commerçant, en quelques jours. Si vous souhaitez dépenser le solde dès le lendemain de l’encaissement, nous vous suggérons d’opter pour le compte pro de SumUp (gratuit) et sa carte bancaire Mastercard.

Lire notre avis sur SumUp.

Flatpay – Taux fixe et TPE gratuit sous condition

Les plus :

Les moins :

Créé en 2022 à Copenhague, Flatpay apporte une vraie nouveauté dans le monde des terminaux de paiement :

- Un taux fixe de 1,29 % sur toutes les cartes

- Un TPE gratuit

- Une assistance physique à l’installation

Cela a l’air trop beau pour être vrai. Voyons cela d’un peu plus près.

Il faut tout d’abord savoir qu’il faut s’engager sur trois ans (36 mois). Flatpay n’est pas fait pour les business balbutiants.

Pour les frais de transaction, Flatpay applique un taux fixe (flat) de 1,29 %, qui reprend le principe de la tarification mélangée de l’offre de base de SumUp ou de celle de Square, mais en moins cher.

Le principe : on paie le même pourcentage, quel que soit le type de carte (consommateur, busines, etc.). Pas de surprise sur les frais à la fin du mois. Les calculs montrent qu’avec un taux de cartes business ou premium de 30 % Flatpay est systématiquement moins cher que SumUp, même avec l’abonnement SumUp One.

Toutefois, si vous utilisez le système de caisse mobile de Flatpay, le taux passe à 1,69 %, et il y a le coût du logiciel à prendre en compte (voir plus bas).

| Pax A920 Pro | |

|---|---|

|

|

| Prix | Gratuit |

| Connexion au réseau | Wifi / 4G |

| Imprimante | Incluse |

| Android | Oui |

| Applications | Uniquement les apps de paiement et de caisse de Flatpay |

Pour le TPE, celui est effectivement gratuit et il sera même remplacé gratuitement au bout de plusieurs années d’utilisation ! Cependant , si vous l’endommagez vous devrez payer des frais de remplacement de 480 €.

Il peut aussi y avoir des frais, si le chiffre d’affaire est insuffisant. En France, il faut que le chiffre d’affaires soit supérieur à 1300 € mensuel pour bénéficier de la gratuité, sinon il faut payer 50 €/mois. Toutefois nous savons que dans les autres pays Flatpay vise plutôt des entreprise dont le chiffre d’affaires est à terme supérieur à 5000 €. Si vous n’avez pas beaucoup de perspectives de croissance, votre dossier risque de ne pas être accepté.

Que vaut le terminal ? Le modèle choisi par Flatpay est un PAX A920 Pro. C’est un très bon appareil, avec système Android, caméra pour les QR Code, grand écran tactile et imprimante de reçu. Avantage : son look pro et sa capacité à faire tourner le système de caisse de Flatpay (voir plus bas).

Image : Mobile Transaction

Notre test du superbe PAX A920 Pro de Flatpay

En ce qui concerne l’acceptation des cartes bancaires, Flatpay accepte Visa, Mastercard, les portefeuilles numériques, ainsi que les titre -restaurants Conecs, ce qui en fait un bon candidat pour le secteur Horeca.

Attention contrairement aux terminaux de SumUp, il faudra ouvrir et clôturer votre journée chaque jour, comme avec un TPE classique.

Paiements acceptés

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

A notre avis le point délicat est l’intégration aux systèmes de caisse. Si vous voulez un envoi automatique du montant au TPE, il faut obligatoirement passer par le système de caisse de Flatpay

- Soit directement sur le terminal avec un taux de 1,69 % au lieu de 1,29 % + 495 € de cout initial pour l’utilisation du logiciel de caisse mobile.

- Soit avec le système de caisse complet (écran, tiroir-caisse, imprimante) : 1995 € ou 2995 €.

Si l’on tient compte d’un logiciel de caisse gratuit chez SumUp, la comparaison tourne à l’avantage de ce dernier.

Mais si l’on se contente de l’encaissement des cartes, l’offre de Flatpay est très attractive pour les chiffres d’affaires intermédiaires surtout si l’on encaisse un montant significatif de cartes étrangères, sachant que les frais des banques sont beaucoup plus bas sur les cartes françaises.

Compte-tenu de tous les coûts, l’offre de Flatpay est compétitive si leur offre de service se montre à la hauteur des attentes.

Lire notre avis sur Flatpay.

Yavin-X – Terminal Android, location facile

Les plus :

Les moins :

Yavin est une société française qui simplifie la location des terminaux de paiement électroniques traditionnels. Nous recommandons cette offre à des entreprises déjà bien établies, qui réalisent un chiffre d’affaires de plusieurs milliers d’euros mensuels, et qui veulent plus de services et de personnalisation par rapport à l’offre des banques.

Moyennant un abonnement de 25 € HT/mois et un engagement de 12 mois, vous aurez accès à des TPE modernes pouvant faire fonctionner les applications dont vous avez besoin : pourboire, logiciel de caisse, etc. et capable d’accepter tous les titres-restaurants.

Yavin a fait dès le début le choix de proposer des appareils Android avec une vaste offre logicielle.

Photo : Emmanuel Charpentier, MT

Le Yavin-X peut faire fonctionner de nombreuses applications, grâce à son OS Android.

Yavin se charge également du flux monétique et propose des taux de commission attractifs : entre 0,6 % et 0,9 % (selon nos informations) pour les cartes de débit et de crédit CB, Visa et Mastercard de la zone SEPA. Les frais peuvent évoluer entre 1 % pour les cartes business SEPA et 2,8 % pour celles hors SEPA.

Le lecteur est utilisable en déplacement sans frais supplémentaires, car la location comprend l’utilisation illimitée des données 3G/4G.

Le lecteur Yavin-X est compatible avec les logiciels externes utilisant les protocoles Concert ou PCL. Grâce à son système d’exploitation Android, des logiciels de caisse peuvent même être installés directement sur le terminal.

Pour vous faciliter la tâche, les lecteurs sont préconfigurés avec tous les logiciels installés, pour le secteur de la restauration et pour celui de l’hôtellerie. Vous n’avez rien à faire, le lecteur est fonctionnel, dès réception.

Paiements acceptés

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

En option

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Quelle que soit la configuration choisie, certains moyens de paiement sont acceptés par défaut sur chaque terminal ; il s’agit des CB, Mastercard et Visa, ainsi que de Paylib et des wallets d’Apple et Google.

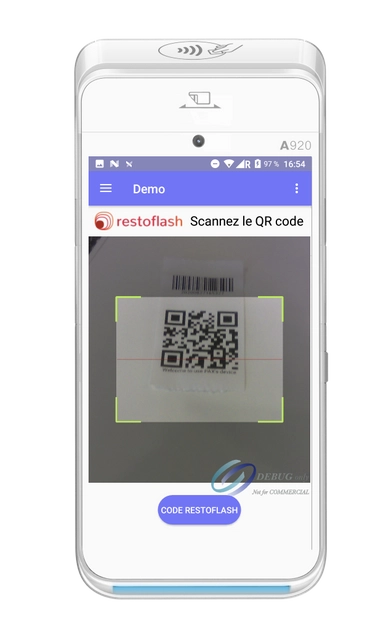

D’autres sont optionnels. Comme dans le cas de Smile and Pay, on trouve des moyens de paiement adaptés au marché français : les tickets restaurants et les paiements en plusieurs fois avec Alma. Yavin permet d’accepter plus de titres restaurants que son concurrent puisqu’il est compatible, en plus des titres Conecs, avec Swile, Wedoofood, Restoflash et les cartes de première génération qui passent par le réseau CB, soit l’ensemble des titres restaurants digitaux.

Dans les zones touristiques, on appréciera la compatibilité avec American Express, ainsi qu’Alipay et WeChat Pay.

Lire notre avis sur Yavin.

myPOS Go 2 – Pour encaisser partout en Europe

Les plus :

Les moins :

Nous apprécions beaucoup l’offre de myPOS, qui est vraiment unique sur le marché, en effet les appareils achetés en France fonctionnent également dans presque toute l’Europe. C’est une aubaine pour les taxis, artisans et commerçants transfrontalier.

Autre avantage : les fonds sont accessibles dans la journée grâce à la carte Visa gratuite reliée au compte myPOS obligatoire.

La carte SIM et l’abonnement au flux monétique 4G/3G/GPRS sont gratuits. Le taux de commission est de 1,69 % par transaction avec les cartes des particuliers, 2,50 % pour les cartes professionnelles de l’Espace Economique Européen et 2,85 % pour les autres.

Pour démarrer on peut choisir le myPOS Go 2, un terminal mobile pas cher doté d’une base de rechargement/imprimante en option.

Alternative : le myPOS Ultra et son imprimante intégrée. C’est un modèle Android, capable de faire fonctionner des logiciels de caisse comme ceux de myPOS, ou de RoverCash, ce qui en fait une solution encore plus adaptée pour les commerçants itinérants ou les gérants de boutique.

| Go 2 | Ultra | |

|---|---|---|

|

|

|

| Prix | 29 € HT | 179 € HT |

| Connexion au réseau | Wifi/3G/4G | |

| Imprimante | Optionnelle | Intégrée |

| Android | X | Oui |

| Applications | X | Airkitchen, Rovercash (payant) |

Lors de nos tests, les deux appareils ont bien fonctionné et se sont avérés faciles d’emploi, mais l’Ultra est un peu lourd pour un usage mobile, bien qu’il ait l’avantage de pouvoir imprimer les reçus sans matériel supplémentaire. Le Go manque un peu de contraste, ce qui peut-être gênant en plein soleil.

Des frais de virement vers votre compte en banque pro habituel seront prélevés : 3 € pour chaque virement vers la zone SEPA (dont la France), ce qui est inhabituel chez les banques européennes, et 35 € minimum vers un compte hors zone SEPA. myPOS vous incite clairement à garder l’argent sur son compte.

Le myPOS Ultra est un peu moins intéressant que le Maxi Smile et le Yavin-X pour l’acceptation des paiements en France. On notera cependant que l’on trouve l’application de caisse française et certifiée Rover Cash dans l’App Market de myPOS, ainsi que myPOS Order et myPOS Toporder, laquelle est une application de caisse française rachetée par myPOS en 2025. C’est une boinne solution pour gagner de la place dans son commerce puisque le TPE sert aussi de caisse enregistreuse.

Encaissez en France et en Europe avec le myPOS Go2 et dépensez avec la carte Visa fournie.

myPOS accepte de nombreuses cartes bancaires : Visa et Mastercard, American Express, UnionPay et JCB. Par rapport à la concurrence, il manque les Diners Club.

Côté paiement par smartphone, le lecteur fait jeu égal avec PayPal et Smile and Pay, puisqu’il est compatible avec Apple Pay, Google Wallet et Samsung Pay.

La tarification de 1,69 % + 0,05 € par paiement est moins avantageuse que celle de la concurrence à cause de la part fixe. Si le panier moyen est de 20 €, cela représentera 2,5 € pour 1000 € de vente, avec un taux final de 1,94 %. Il faudra que le panier soit supérieur à 35 € pour que la tarification soit plus intéressante que les 1,75 % de frais des concurrents.

Paiements acceptés

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Les frais de myPOS ne sont donc pas particulièrement intéressants, mais il ne faut pas oublier qu’ils incluent le fonctionnement dans la plupart des pays européens.

Pour résumer : la solution offerte par myPOS est unique sur le marché, mais elle peut comporter des coûts cachés au premier abord. Il faudra évaluer précisément le taux de commission et les frais bancaires occasionnés par les transferts vers votre compte français.

Lire notre avis sur myPOS.

Super Smile – TPE adapté au marché français

Les plus :

Les moins :

Nous apprécions chez Smile & Pay la présence de moyens de paiement adaptés au marché français, comme chez Yavin :

- titres-restaurants ancienne et nouvelle génération

- prise de caution

- pourboire

C’est également une bonne solution si vous souhaitez acheter votre TPE et bénéficier de frais de transaction compétitifs sans avoir à négocier avec votre banque.

La tarification est un peu complexe. Il y a deux possibilités:

-Tarification Essentiel (achat du TPE uniquement) :

1,55 % de frais avec 4,9 € HT de frais minimum par mois

-Tarification Plus (achat ou location du TPE)

Frais : 0,49 % + 0,05 € + interchange

Achat : frais mini : 59 € HT/mois

Location : frais mini : 79 € HT/mois

Si les frais perçus par Smile and Pay sont inférieurs au montant minimum, il faut payer la différence, en plus des frais déjà perçus.

Cela a l’air plutôt intéressant. Le problème c’est que les prix à l’achat ne sont plus publics.

La nouvelle tarification propose des frais plutôt bas, mais elle comme inclut des frais minimum, il faudra dépasser certains seuils de chiffre d’affaires pour avoir l’équivalent d’un plan sans abonnement, respectivement 350 € et 10 000 €. C’est donc plutôt intéressant pour ceux qui sont dans les fourchettes hautes de chiffre d’affaires

Le modèle Super Smile est un terminal de paiement CB équipé d’un grand écran, d’une imprimante de reçu, d’une caméra qui lit les QR codes, indispensable à l’acceptation des paiements par AliPay et WeChat Pay. C’est un appareil utilisable de manière fixe ou mobile car il bénéficie d’une connexion Wifi/4G. Lors de nos essais nous avons été séduits par la qualité du design de l’appareil, qui est fabriqué par PAX.

Photo : EC, Mobile Transaction

Le Super Smile (ancienne version) tourne sur Android et imprime lui-même ses reçus.

Comme il fonctionne avec Android, il peut accueillir de nombreuses applications : logiciels de caisse, gestion de la clientèle, etc.

Pour information, sachez que le tarif était de 299 € HT quand les prix étaient encore publics.

Alternative : le modèle Maxi Smile, moins cher, mais avec un écran plus petit et sans Android. Le choix de logiciels à installer sera restreint, mais ce terminal robuste et pratique peut tout à fait convenir à votre activité.

| Maxi | Super | |

|---|---|---|

|

|

|

| Prix | 299 € HT | 299 € HT |

| Connexion | Wifi/4G | |

| Android | Non | Oui |

| Imprimante | Oui | |

Paiements acceptés

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

En option

![]()

![]()

Contrairement à ses concurrents, Smile and Pay est obligé de facturer la TVA, mais vous pouvez la récupérer, selon la situation fiscale de votre entreprise.

Les fonds collectés sont versés automatiquement sur le compte bancaire de votre choix. Le site web permet d’accéder à un document sur lequel figure l’ensemble de vos versements.

Les données 3G/4G sont incluses dans le forfait. Vous pouvez donc utiliser la Wifi ou la 3G comme bon vous semble, sans surcoût.

Le Super est compatible avec les systèmes de caisses classiques utilisant le protocole CAISSE, en plus des applications Android. C’est aussi le seul lecteur de cette sélection qui fonctionne dans les Départements et Territoires d’Outre-Mer.

Lire notre avis sur Smile and Pay.

Square Terminal – Polyvalent et pas cher

Les plus :

Les moins :

Le Square Terminal permet de profiter pleinement de l’offre intégrée de Square, puisqu’il peut faire fonctionner le logiciel de caisse certifiée de Square synchronisé avec la boutique en ligne. On pourra le déplacer jusqu’au client en cas de besoin.

Durant notre essai, nous avons été agréablement surpris par la qualité de la finition de l’appareil et par son design unique adapté à l’utilisation du logiciel de Square.

L’entreprise ne commercialise pas d’appareil totalement mobile, c’est-à-dire à carte SIM incorporée. L’appareil a besoin de la connexion Wifi du magasin, mais comme il n’en sortira pas, cela n’est pas une contrainte.

| Reader | Terminal | |

|---|---|---|

|

|

|

| Prix | 19 € HT | 165 € HT |

| Connexion au réseau | Par smartphone ou tablette | Wifi/Ethernet |

| Autonomie | Non | Oui |

| Application | Sur le mobile | Oui |

| Imprimante | Externe (option) | Intégrée |

Le Square Terminal est assez massif, mais il intègre une imprimante.

Les frais de transaction ne sont que de 1,65 %, ce qui est mieux que SumUp, mais contrairement à ce dernier, les terminaux n’acceptent pas les cartes chinoises.

Les TPE sont compatibles avec les Visa, Mastercard, American Express et les titres restaurant d’Edenred et Swile, mais des frais de réseau Mastercard seront appliqués, contrairement à Smile and Pay qui utilise le réseau CB et peut par ailleurs accepter les autres titres-restaurants.

Impossible non plus d’accepter cautions et paiements en plusieurs fois.

Paiements acceptés

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Comme on l’a dit plus haut, l’intérêt des TPE de Square réside dans leur intégration à un ensemble de services complet et peu coûteux dont la plateforme d’e-commerce synchronisée avec le terminal de paiement, plus performante que celle de SumUp. Pour information, PayPal a choisi la synchronisation avec des plateformes externes.

À notre avis, le Terminal est une bonne solution pour un petit commerce qui n’a pas la place d’installer une caisse enregistreuse et souhaite en prime disposer d’une boutique en ligne, mais contrairement à Smile and Pay et Yavin le choix de logiciel se réduit à ceux créés par Square.

Lire notre avis sur Square pour en savoir plus.

PayPal Terminal – Un TPE original

Les plus :

Les moins :

Le PayPal Terminal nous a séduit par sa conception. L’appareil ressemble en effet à un smartphone, qui une fois détaché de sa base peut-être facilement emporté avec soi, par exemple, pour mettre à jour les stocks en scannant directement les codes-barres des articles. Il est autonome, grâce à sa double connexion Wifi/4G.

Photo : EC, MT

Terminal sur son dock, que nous avons testé lorsqu’il était commercialisé sous le nom de Zettle Terminal.

L’offre de PayPal est à notre avis une alternative intéressante à SumUp ou Square. On retrouvera la même tarification de base avec 1,75 % de frais. Avantage de PayPal par rapport à SumUp : le logiciel de caisse gratuit est certifié.

Un autre TPE est disponible chez PayPal: le petit Reader, qui a besoin d’un smartphone pour fonctionner, mais il manque un terminal au tarif intermédiaire comme le SumUp Solo.

Pour info, les terminaux de PayPal ont été conçus par Zettle (anciennement iZettle) une société suédoise rachetée par PayPal. Le Zettle Terminal est devenu le PayPal terminal en 2025.

Paiements acceptés

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Le Terminal de PayPal est compatible avec les Visa, Mastercard, American Express, Diners Club, Union Pay (chinoises) et JCB (japonaises), ainsi qu’avec les grandes plateformes de paiement par smartphone (Apple Pay, Google Wallet et Samsung Pay).

Vous n’avez rien à faire de particulier pour pouvoir encaisser tous moyens de paiement : le terminal est fonctionnel dès la réception ; les contrats avec les émetteurs de cartes sont négociés à l’avance.

Nous regrettons toutefois que l’offre n’évolue plus. Le rachat de Zettle par Paypal a porté un coup au dynamisme de la fintech.

Lire notre avis sur Zettle.

Ingenico Move 5000 par le Crédit Agricole– Un peu daté

Les plus :

Les moins :

Le Move 5000 d’Ingenico est présent dans de nombreux commerces. Il peut fonctionner aussi bien en filaire qu’en Wifi ou 3G, ce qui est pratique en cas de coupure du réseau.

Ce type de terminal est disponible habituellement par l’intermédiaire des banques. Nous avons sélectionné le Crédit Agricole, qui fait preuve de dynamisme avec son petit lecteur Up2Pay, présenté dans notre sélection des meilleurs lecteurs de carte bancaire pour smartphone.

Pour accéder à cette offre, il faut être client du Crédit Agricole, obtenir un contrat de domiciliation bancaire, et signer un contrat avec Avem, filiale du CA, qui s’occupe de la distribution des terminaux.

Contrairement aux offres précédentes, les tarifs ne sont pas transparents, et diffèrent d’une caisse régionale du Crédit Agricole à l’autre. Comptez environ 35-45 euros/mois en fonction des contrats. Les grandes banques imposent souvent des contrats de 48 mois, mais le CA propose également un contrat de 6 mois ou même d’un mois, pour les saisonniers.

Paiements acceptés

![]()

![]()

![]()

![]()

![]()

![]()

En option

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Le Move 5000 n’est pas un terminal Android. On ne pourra pas installer de logiciels compliqués, mais il est bien adapté à notre marché et pourra accepter de nombreux moyens d’encaissement en fonction des contrats que vous passerez avec les émetteurs : American Express, titres-restaurants, prise de caution, paiement en plusieurs fois. Par rapport à des solutions intégrées comme celle de Square, il y a plus de contrats à signer, mais plus de possibilités.

Ingenico fait partie du groupe de travail qui a élaboré le protocole Caisse, c’est pourquoi ce modèle s’intégrera sans problème aux points de vente sur PC : il pourra afficher automatiquement le montant de la vente et signaler au logiciel si la transaction s’est correctement déroulée.

Lire notre avis sur les TPE du Crédit Agricole.

TPE non retenus

Ci-dessous, deux appareils de très bonne qualité, mais qui n’ont pas été retenus dans notre sélection pour petits entrepreneurs, en raison de leur mode de commercialisation. Celui-ci nécessite en effet de passer par une banque (BNP, Crédit Agricole, etc.) et de signer un contrat de domiciliation bancaire, sans connaître à l’avance le montant de la commission prélevée à chaque transaction.

Il n’est pas encore disponible, mais sans doute plus pour longtemps : l’Ingenico Axium DX8000 représente la nouvelle génération d’appareils Android de marque Ingenico. Il dispose d’un grand écran tactile comme et peut potentiellement faire tourner beaucoup de logiciels de caisse.

Si vous recherchez un terminal fixe ou portable pas trop cher, le V200c de Verifone est une bonne affaire. Il ne communique qu’en Ethernet ou Wifi – pas de 3G donc, mais on peut le trouver aux alentours de 200 €.

Ces modèles issus de marques bien installées sur le marché français sont compatibles avec de nombreux systèmes de caisse et peuvent accueillir les logiciels indispensables pour accepter les titres restaurants, les prises de caution, les paiements en plusieurs fois, etc.