Dans le monde des banques et de la finance, on entend de plus en plus en plus souvent parler de fintech (aussi orthographié FinTech), mais comme ce terme d’origine américaine est utilisé avec des acceptions différentes, il en résulte une certaine confusion.

Que veut-on dire lorsque l’on parle de « la fintech » en général, ou bien d’« une fintech » en particulier ?

Essayons tout d’abord d’y voir plus clair et de donner une définition qui reflète les différents usages du mot. Nous verrons ensuite quelles sont les technologies qui font la fintech et quels sont les différents types d’entreprises du secteur.

Définition de « fintech »

- Fintech

- 1. Abréviation de l’anglais Financial Technology, qui désigne les nouvelles technologies et leur utilisation dans le domaine de la finance.

- 2. Le secteur d’activité qui utilise ces technologies. Dans ce cas on dit simplement « la fintech », au lieu du « secteur de la fintech ».

- 3. Une entreprise de ce secteur : « une fintech ».

Sous l’influence de la syntaxe anglaise ce terme est parfois employé comme adjectif invariable, exemple : « les entreprises fintech ».

Le premier sens du terme coule de source ; les autres sont moins évidents, mais sont constatés dans les usages.

Les technologies qui font la fintech

Derrière les technologies financières, on retrouve une utilisation massive des nouvelles technologies de l’information.

Dans un article [1] de l’Université de Glyndŵr (Pays de Galles), les auteurs font remonter l’émergence de l’application des technologies au monde de la finance à la pose du premier câble transatlantique en 1958.

Cette étape importante de la fintech 1.0 a permis la mise en place du réseau SWIFT, permettant les échanges interbancaires entre les deux continents, ainsi que l’utilisation de distributeur de billets. La fintech 2.0 aurait été caractérisée par l’émergence de l’Internet et enfin la fintech 3.0 par l’exploitation des grandes masses de données.

Les technologies de base de la fintech en 2021

Internet – Sans doute le facteur le plus important. Les nouveaux entrants n’ont plus besoin d’un réseau de communication dédié et peuvent échanger des informations à moindre coût.

Le Cloud – La centralisation et le stockage par des services spécialisés améliore la sécurité et la capacité de traiter les données. C’est également un facteur de réduction des coûts car on a moins besoin de personnel spécialisé qu’auparavant et il n’y a pas de nouvelle infrastructures à créer en phase de croissance.

Le smartphone – Cet appareil à tout faire joue un grand rôle dans le développement des fintechs du secteur B2C (entreprise à consommateur). Sans l’adoption massive des smartphones, les néo banques, les paiements par QR code très populaires en Asie, et les services de « paiements entre amis » n’auraient jamais vu le jour.

La RFID et la NFC – L’identification par radiofréquence (RFID) et son application aux courtes distance (NFC) sont indispensable aux paiements sans contact par carte bancaire, ou avec une application de portefeuille électronique stockée sur un smartphone.

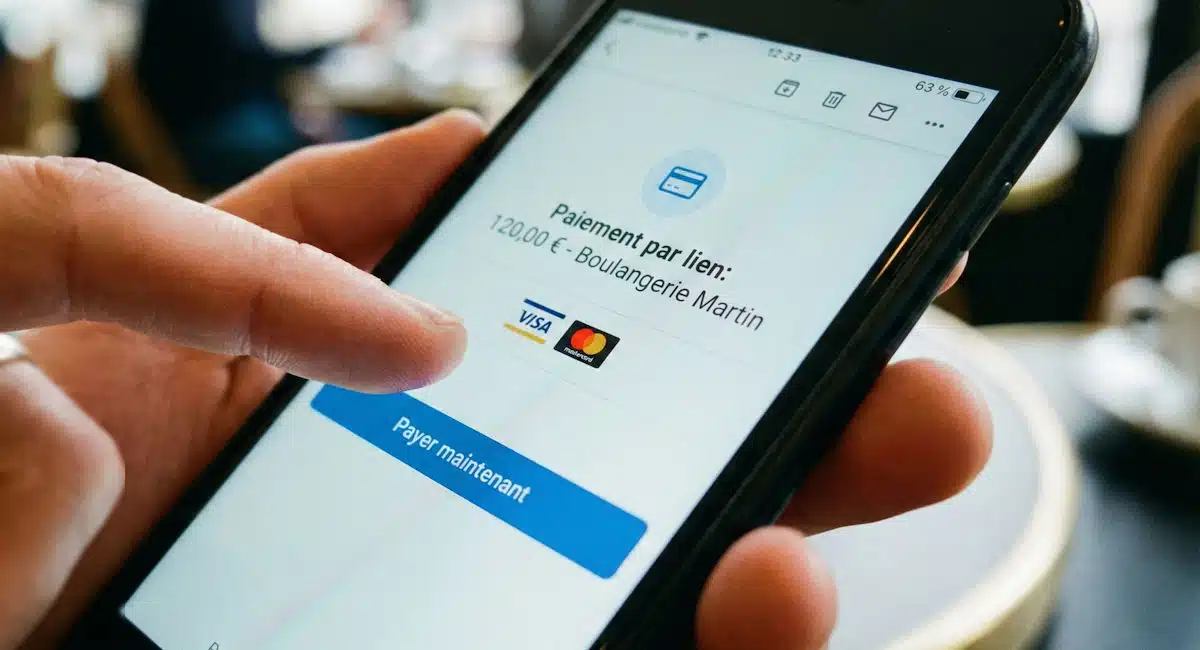

Les APIs – Cet acronyme qui signifie Application Programming Interface, désigne un programme informatique capable d’échanger des données avec un autre. Par exemple, dans le cadre de l’Open Banking, l’API d’une banque pourra communiquer des informations à une société tierce, comme on peut le voir avec les agrégateurs de compte bancaire. Autre exemples : l’utilisation des APIs par les néobanques pour communiquer avec les logiciels comptables, ou encore par les plateformes de commerce en ligne pour communiquer avec les services de paiement.

Image : Mobile Transaction

Les fintechs des différents secteurs communiquent grâce aux APIs.

La cryptographie – Ce domaine d’activité très complexe utilise des ressources logicielles et matérielles pour modifier les données de manières à les rendre illisibles par les parties non autorisées. Sans cryptage, pas d’échange possible d’informations financières.

La « tokenisation » – La transformation des données sensible en jetons (token) apporte une couche de sécurité supplémentaire dans les transactions. Contrairement à la cryptographie, on ne peut pas retrouver les informations initiales à partir des jetons. Par exemple, les informations de carte bancaire du client sont transformées en jeton qui ne peut être utilisé que par le marchand.

La « blockchain » – Elle résout de manière radicale le problème de l’intégrité des données. La cryptographie est utilisée pour lier des blocs de données entre-eux de manière à ce que la plus infime modification invalide la chaîne. Pour l’instant l’utilisation dans le monde de la finance est encore expérimental.

La « Big Data » – Cela désigne le stockage et l’analyse d’une grande variété et masse de données. Cela donne par exemple aux banques et compagnies d’assurance la possibilité de beaucoup mieux connaître leurs clients, de faire des prédictions, de détecter les fraudes, et de prévenir les risques. L’exploitation de cette masse d’information repose sur le Cloud computing déjà cité et sur le « machine learning » .

Le « machine learning » ou apprentissage automatique – Indispensable au traitement des grande masse de données, ce domaine de recherche et d’application consiste à entraîner un programme informatique appelé abusivement intelligence artificielle à effectuer des tâches, notamment la détection de motifs, d’anomalies. Cela modifiera profondément les secteurs des placements, de l’assurance, de la comptabilité.

LIRE AUSSI : Qu’est-ce qu’une néobanque ?

Classification des entreprises du secteur de la fintech

Nous avons déjà fait allusion à quelques types d’entreprises du secteur de la fintech, mais voyons plus en détail de quoi il se compose. Il n’y a pas de classification officielle ; nous avons opté pour la classification ci-dessous, qui provient d’un rapport de KPMG sur les fintechs britanniques [2].

Bankingtech – Fintechs bancaires : regroupe les néobanques et les agrégateurs de banques. Exemple :Qonto, la néobanque française pour entreprises.

PayTech – Fintechs offrant des services financiers liées aux infrastructures ou aux services de paiement, ainsi qu’aux transferts internationaux. Exemples : Ant Financial, la maison mère d’Alipay ; Stripe, la plateforme de paiement en ligne.

LendingTech – Fintechs du prêt et financement : affacturage, crédit à court et long terme, financement participatif (crowdfunding). Exemples : October, fintech française spécialisée dans les prêts participatifs aux entreprises ; Kreditech, société allemande de prêt aux consommateurs.

InsureTech / AssurTech – Fintechs de l’assurance. Exemple : Oscar Health, qui essaie d’améliorer la couverture maladie des américains.

WealthTech – Fintechs de la gestion de patrimoine dont les fameux Robo-advisors, des algorithmes qui prodiguent des conseils en investissement, à la place des conseillers en patrimoine. Exemple : la société américaine Robinhood, qui tente de démocratiser les placements financiers.

RegTech – Reg pour regulation ou règlementation en français. Elles aident les entreprise à respecter les règlements nationaux et internationaux autour de la gestion des risques, de la sécurité et de l’identité. Exemples : Onfido, basée à Londres, qui propose une technologie de reconnaissance faciale adaptée au monde bancaire et respectant la réglementation européenne.

On pourrait ajouter une catégorie supplémentaire :

AccountingTech – Fintechs de la gestion et de la comptabilité. Exemple : Xero, la société néo-zélandaise de comptabilité dans le Cloud.

L’association France Fintech reprend une classification semblable dans son Panorama 2020 des fintechs françaises [3], mais inclue la comptabilité dans une catégorie plus large intitulée Services Opérationnels :

Types de fintechs en France (2020)

Données : panorama 2020 des fintechs françaises par France Fintech et BlackFin Tech.

Cette classification assez sommaire a le mérite de la simplicité. Deloitte, dans son étude de 2020 [4] sur les fintech européennes utilise une classification plus granulaire comportant dix-huit classes.

Notes

[1] Leong, K. and Sung, A. (2018) ‘FinTech (Financial Technology): What is It and How to Use Technologies to Create Business Value in Fintech Way?’, International Journal of Innovation, Management and Technology, vol. 9, no. 2, pp. 74-78.

[2] KPMG (2020) : « UK Fintech Focus » (PDF).

[3] Association France Fintech et BlackFin Tech (2020) « Panorama 2020 des fintechs françaises » (PDF).

[4] Deloitte (2020) : « Fintech, on a brink of further disruption » (PDF).