Nous nous intéressons ici à la télécollecte des terminaux de paiement (TPE).

Il s’agit d’une opération cruciale sans laquelle le client ne serait pas débité… et le commerçant ne serait pas crédité !

Nous allons essayer de comprendre son fonctionnement et de savoir s’il est identique avec tous les terminaux.

Définition et explications

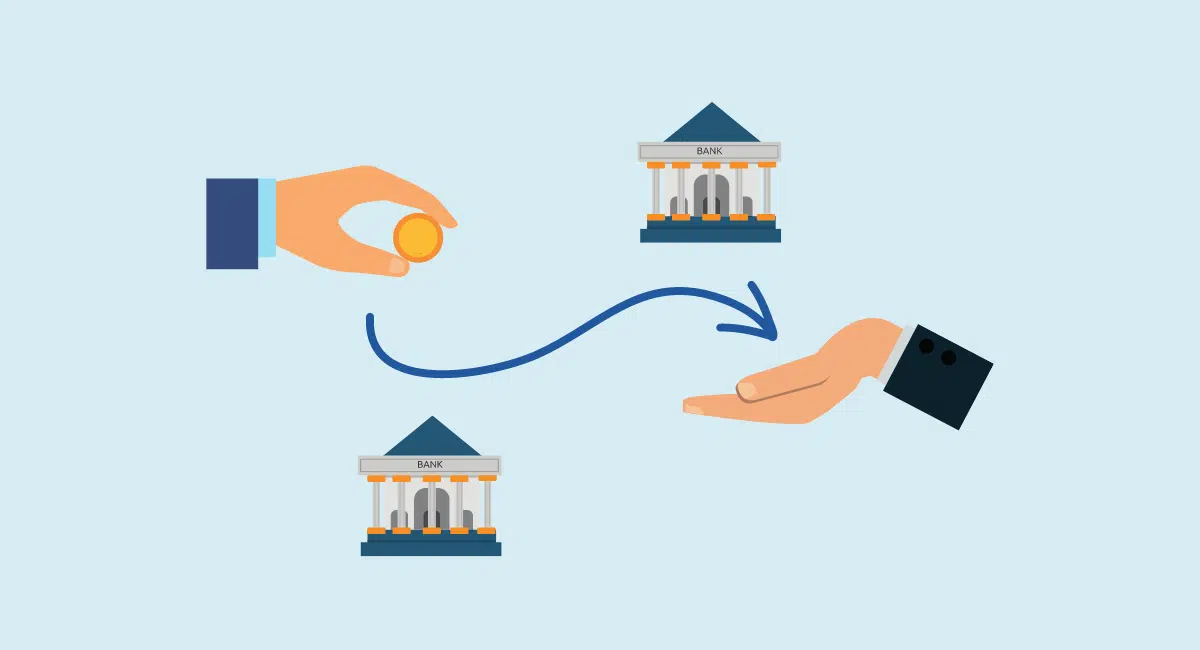

La télécollecte est l’opération par laquelle le terminal de paiement du commerçant (l’accepteur) transmet à l’acquéreur, qui est généralement la banque du commerçant, toutes les données concernant les opérations effectuées par le terminal sur les cartes bancaires des clients (les porteurs).

Ce schéma de fonctionnement classique n’est valable que lorsque le commerçant est passé par sa banque pour se procurer un terminal. Dans ce cas, la télécollecte peut aussi s’effectuer entre le terminal et un organisme intermédiaire (mainteneur ou agrégateur), qui se charge de transmettre les données à l’acquéreur. Cet organisme est souvent une filiale de la banque. Exemple : Avem vis-à-vis du Crédit Agricole. Il peut aussi être indépendant.

Image : Mobile Transaction

La banque du commerçant reçoit les informations sur les transactions lors de la télécollecte.

Dans tous les cas, le commerçant (accepteur), et sa banque (l’acquéreur), sont liés par un contrat d’acceptation ou contrat monétique, qui oblige l’accepteur à transmettre à l’acquéreur les informations concernant toutes les transactions effectuées sur le terminal.

Cela permet à l’acquéreur de respecter les obligations qui le lient dans le système interbancaire à l’émetteur de la carte c’est-à-dire à la banque du client, qui est le porteur de la carte. L’acquéreur pourra ensuite recevoir le solde correspondant au débits et crédits, pour chaque banque émettrice, par l’intermédiaire du mécanisme de compensation.

La télécollecte a un coût, qui est répercuté sur la commission perçue par la banque à chaque transaction.

Comment fonctionne la télécollecte ?

Dans le cas des terminaux de type Ingenico ou Verifone, délivrés par les banques ou les monéticiens, les données des paiement avec et sans contact sont stockées localement dans un fichier de télécollecte, qui contient les opérations de débit, de crédit (les remboursements), réalisées en mode online et offline.

La transmission peut se faire soit par l’ADSL (TPE fixe) soit par le réseau 3G/4G (TPE mobile), cela n’a pas d’importance en pratique pour le commerçant, dans tous les cas les informations sont cryptées.

Les données sont transmises de manière automatique au serveur de télécollecte, une fois par jour, généralement durant la nuit. Le terminal sait quel serveur appeler, car il a été paramétré pour cela. C’est l’acquéreur ou le mainteneur qui fixe les horaires afin de ne pas surcharger ses serveurs et perturber l’activité du commerçant.

Il faut donc vérifier chaque jour, généralement chaque matin, que la télécollecte a bien eu lieu. Si la télécollecte de la veille n’a pas fonctionné, il faut procéder à une télécollecte manuelle.

Image : Mobile Transaction

Les transactions sont stockées dans un fichier de télécollecte.

Pourquoi un tel mode de fonctionnement ?

La transmission ne s’effectue pas en continu dans la journée, car toutes les opérations ne requièrent pas une communication avec les banques. De nombreuses transactions sont effectuées en mode hors ligne, c’est-à-dire sans envoi de données sur le réseau, en utilisant simplement les informations stockées sur la puce de la carte.

Avantage pour le porteur de la carte : cela lui offre un délai supplémentaire pour contester une transaction avant que celle-ci ne soit traduite par un débit de son compte bancaire vers celui du commerçant.

La notion habituelle de télécollecte diffère pour certains terminaux

On a vu que la télécollecte est historiquement une opération journalière qui s’effectue entre le terminal du commerçant et sa banque (l’accepteur), ou un monéticien qui sert d’intermédiaire avec cette banque.

Mais désormais beaucoup de terminaux de paiement sont délivrés par des organismes indépendants qui font office d’accepteur, et qui communiquent directement avec la banque du client puis reversent les sommes à la banque du commerçant, que l’on ne peut plus considérer comme un accepteur. Voir comment obtenir un terminal de paiement.

Non seulement le schéma de fonctionnement est différent, mais également la façon dont le terminal transmet les informations sur les transactions.

Par exemple, si vous passez par des opérateurs comme SumUp, Zettle , Smile and Pay, ou encore Square, il n’y a pas de télécollecte au sens habituel, car celle ci est continue. Les opérations sur les cartes sont collectées en temps réel à chaque transaction par ces opérateurs . qui reçoivent l’argent de l’émetteur et la reversent à la banque choisie par le commerçant, banque qui reste en dehors du processus.

La transmission en continu évite le stress de la télécollecte journalière.

Inconvénient de ce type de terminal : le fonctionnement hors-ligne est impossible. Le terminal est programmé pour interroger systématiquement la banque du porteur et ensuite transmettre les informations de la transaction au fournisseur du terminal.