Elle n’a pas de petit nom, au contraire de Dilizi (BPCE) ou de Monetico (Crédit Mutuel). La solution d’encaissement mobile de la Société Générale s’intitule sobrement et platement « solution d’encaissement mobile ».

Il s’agit de permettre aux petits entrepreneurs et commerçants de pouvoir accepter les paiements par carte bancaire sans engager trop de frais : au lieu du lecteur de carte bancaire traditionnel, la Société Générale propose un mini terminal qui fonctionne en association avec un smartphone.

Cette solution étant mobile elle s’adresse aussi bien au petit commerçants qu’aux indépendants itinérants, comme les infirmières, les taxis etc.

Utilisation dans un commerce ou en déplacement

Pour le client il n’y a pas vraiment de différence avec les terminaux classiques. Le commerçant saisit d’abord le montant de la transaction sur son smartphone, puis le client introduit sa carte bancaire dans le lecteur et tape son code secret.

Pour le client il n’y a pas vraiment de différence avec les terminaux classiques. Le commerçant saisit d’abord le montant de la transaction sur son smartphone, puis le client introduit sa carte bancaire dans le lecteur et tape son code secret.

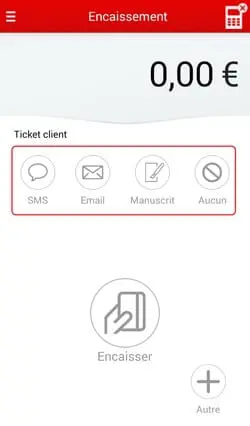

Lorsque la transaction est validée, le client reçoit un reçu électronique soit par SMS, soit par email.

La communication entre le lecteur et le smartphone est cryptée. Le lecteur répond aux exigences du GIE carte bancaires en terme de sécurité. Toutes les cartes CB, Visa et Mastercard sont acceptées.

Des fonctionnalités limitées à l’encaissement

La solution d’encaissement mobile de la Société Générale se limite, comme son nom l’indique, à l’encaissement des paiements par carte bancaire. D’autres solutions proposent des fonctionnalités supplémentaires, comme le catalogue de produits ou la gestion des clients.

Tarifs de la solution d’encaissement mobile

Il faut impérativement souscrire un abonnement mensuel au service, qui s’élève à 9,90 € HT et n’inclut pas la location du terminal, lequel devra être acheté séparément pour 95 € HT.

Il faut impérativement souscrire un abonnement mensuel au service, qui s’élève à 9,90 € HT et n’inclut pas la location du terminal, lequel devra être acheté séparément pour 95 € HT.

A chaque transaction, une « commission monétique » est prélevée. Contrairement à toutes les autres offres du marché, il n’est pas possible de connaître a priori le montant de la commission. Celui-ci est fixé par le conseiller-clientèle de la Société Générale en fonction du volume de vente, du panier moyen etc.

D’après la Société Générale, « La moyenne des commissions monétiques pratiquées est très inférieure à celles des offres MPOS avec une commission proportionnelle élevée ». Nous ne sommes pas en mesure de vérifier cette affirmation.

Conclusion

Compte-tenu de l’opacité des tarifs et de l’absence de fonctionnalités avancées, cette offre se destine avant tout aux clients de la Société Générale à la recherche d’un système simple pour encaisser les cartes bancaires.

Les entrepreneurs français qui sont clients d’autres banques auront la possibilité de se tourner vers elles ou de recourir à des offres indépendantes comme celles d’iZettle, Smile & Pay, SumUp etc., lesquelles offrent généralement plus de fonctionnalités.