Lorsqu’un commerçant accepte un paiement par carte bancaire, il doit payer une commission sur la transaction.

Le montant des frais à payer varie en fonction de plusieurs paramètres dont le style de tarification. Les deux les plus utilisées sont la tarification interchange++ (ou interchange plus plus) et la tarification mélangée.

À quoi correspond la tarification interchange++ ? Est-ce intéressant pour une petite entreprise ? Comment en bénéficier ?

Disons tout de suite que cette tarification est plus transparente, mais pas toujours plus avantageuse.

Qu’est-ce que la tarification Interchange++ ?

La tarification Interchange++ est un mode de calcul des frais de transaction de paiement par carte bancaire dans lequel le pourcentage de frais payés par le commerçant est variable et dépend notamment du type de carte.

Les frais incluent :

- la commission d’interchange payée par le commerçant à la banque du client : 0,2-0,3 % pour les cartes de particulier en Europe, autour de 1-2 % pour les autres cartes. Ajouter 1 % pour les paiements en ligne.

- les frais de réseau (le premier +) payés à Visa, Mastercard ou CB : moins de 0,02 %

- les frais de traitement (le second +) facturés au commerçant par sa banque : jusqu’à 2%

La tarification Interchange++ s’oppose à la tarification mixte ou mélangée (blended en anglais) dans laquelle le pourcentage de frais est le même, quel que soit le type de carte. Elle est plus transparente et détaillée.

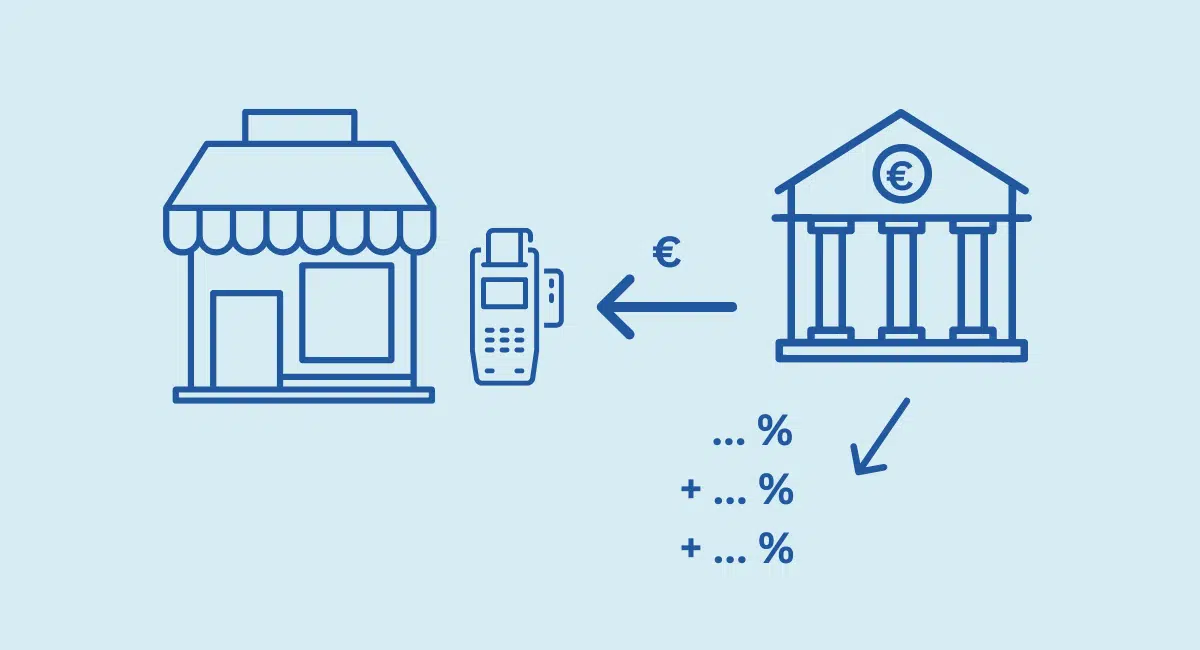

Image : Mobile Transaction

La tarification Interchange++ permet de calculer précisément les frais payés par l’accepteur (le commerçant).

Le dessin ci-dessus utilise le modèle à 4 coins, qui s’applique aux transactions réalisées au moyen des réseaux les plus répandus en France (Visa, Mastercard ou CB) résume le fonctionnement de la tarification Interchange ++ en utilisant la terminologie utilisée dans le secteur du paiement.

- À gauche, l’acheteur (le porteur de la carte) et sa banque (l’émetteur)

- À droite le commerçant (l’accepteur) et sa banque (l’acquéreur)

L’acquéreur va s’acquitter des différents frais et les faire payer à l’accepteur du paiement c’est-à-dire le commerçant sous forme de commission sur chaque transaction.

Dans le cas des paiements en ligne ou de certains terminaux, on peut avoir une passerelle de paiement qui sert d’intermédiaire et qui va prélever des frais supplémentaires.

Le montant de la commission va dépendre de quatre facteurs :

- Du type de carte bancaire : débit, crédit, de consommateur, business

- Du pays d’origine : zone SEPA ou non

- Du type de commerces

- Du type de transaction : avec un terminal de paiement ou en ligne

Les frais sont plus élevés lors des transactions en ligne, car le risque à couvrir est plus élevé.

On peut remarquer que puisqu’elle est versée à l’émetteur par l’acquéreur, la commission d’interchange est nulle lorsque l’émetteur et l’acquéreur sont la même entité. C’est le cas lorsque le commerçant et le client ont la même banque. Cela se produit aussi avec American Express, qui passe des contrats avec les commerçants et les consommateurs, mais dans ce dernier cas les frais de traitement sont beaucoup plus élevés .

On a vu que la tarification Interchange++ est donc très transparente et détaillée. Il faut maintenant s’interroger sur son utilité pour une petite entreprise.

Cette tarification est-elle intéressante ?

Prenons l’exemple fictif, mais proche de la réalité d’un ensemble de quatre transactions réalisées sur le même terminal de paiement, chez le même commerçant, mais avec quatre cartes différentes. Nous allons comparer le coût de la tarification Interchange++ et de la tarification mixte.

| Type de carte | Interchange ++ | Mixte |

|---|---|---|

| Carte de particulier zone euro | 0,5 % | 1,7% |

| Carte business zone euro | 2 % | 1,7 % |

| Carte de particulier reste du monde | 2,5 % | 1,7 % |

| Carte business reste du monde | 3 % | 1,7 % |

Avec la tarification mélangée/mixte les frais sont toujours les mêmes. Nous avons utilisé pour l’exemple des montants de frais proches de ceux proposés par les fournisseurs de terminaux. Comme cela a été dit plus haut, les frais varient d’une carte à l’autre dans le cadre du modèle Interchange++.

Avantages de la tarification Interchange++

- Transparence des frais

- Frais réduits sur certaines cartes

La tarification Interchange ++ est très avantageuse si l’on encaisse beaucoup de cartes de consommateurs européens, car les frais avoisinent les 0,5 %.

Exemple : un commerçant dont la clientèle est composée à 99 % de particuliers français aura intérêt à adopter cette tarification pour réduire ses frais au maximum.

LIRE AUSSI : Le Top 6 des lecteurs de carte bancaire mobiles.

Inconvénients de la tarification Interchange ++

- Frais élevés sur les cartes business et hors Europe

- Impossibilité de prévoir le montant des frais à court terme

On déduit de la première observation que, si l’on a beaucoup de clients américains ou britanniques, il peut être plus avantageux de préférer la tarification mixte.

Cependant, plus votre chiffre d’affaires sera élevé, plus vous serez en mesure de négocier. Par exemple, si les cartes business représentent un fort pourcentage de vos transactions, vous pourrez essayer de négocier une baisse des frais pour cette catégorie.

Le pourcentage des frais peut fortement varier en fonction des périodes de l’année et du type de clientèle. Pour une entreprise qui démarre et qui n’a pas encore une bonne connaissance de sa clientèle, la tarification Interchange++ ne permet pas d’avoir suffisamment de visibilité sur les frais à payer.

Une entreprise qui débute peut se contenter de la tarification mixte et passer à la tarification Interchange ++ lorsqu’elle connaît suffisamment sa clientèle et que son chiffre d’affaire dépasse un certain seuil, disons 5000 €/mois.

Comment bénéficier de la tarification Interchange ++ ?

Tous les fournisseurs de terminaux de paiement et passerelles de paiement en ligne ne proposent pas cette tarification

Pour les terminaux de paiement, vous pouvez vous adresser à votre banque où à des tiers comme Yavin, une entreprise française de location de terminaux Android avec offre monétique incluse. Autre possibilité : Adyen, Viva Wallet. Ces offres sont conçues pour des entreprises réalisant plusieurs milliers d’euros de chiffre d’affaires mensuel.

Si votre chiffre d’affaires est encore faible, essayez les petits lecteurs de CB à tarification mixte de notre top des lecteurs de carte bancaire.

Pour les passerelles de paiement en ligne Adyen, Viva Wallet et Worldline offrent également ce type de tarification. Les passerelles de paiement plus grand public comme Stripe préfèrent la tarification mixte.