China UnionPay (CUP) est un réseau de carte bancaire public chinois qui prend de plus en plus d’ampleur.

Bien qu’il soit essentiellement domestique, il est aussi utilisé par les touristes chinois en voyage.

Dès lors on peut se demander en tant que commerçant français s’il est intéressant d’accepter les cartes Union Pay, et si oui, comment faire ?

Un réseau majeur à ne pas négliger

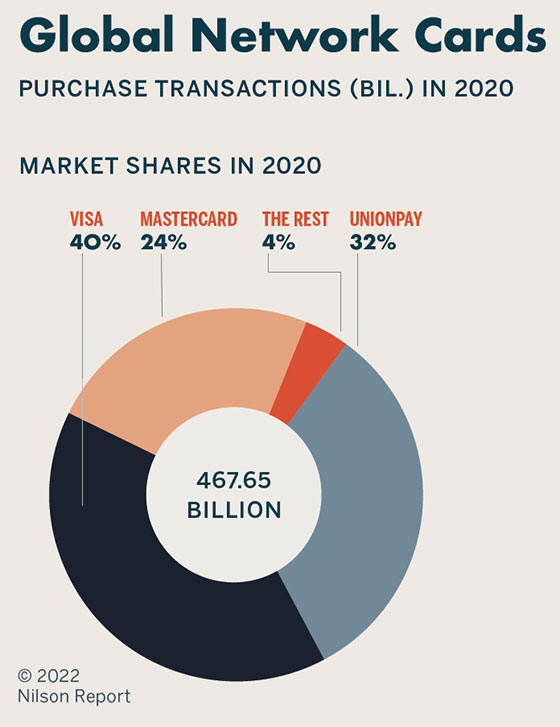

Avec 160 milliards de transactions par carte de débit, UnionPay surpasserait Visa qui culmine à 155 milliards d’après le Nison Report [1]. Toutefois, si l’on tient compte également des cartes de crédit, Visa demeure en tête, avec 39 % de part de marché, devant UnionPay.

Part de marché des réseaux de carte bancaire en 2022 - Nilson Report

Il ne faut pas oublier que les cartes UnionPay sont émises quasi uniquement par des banques chinoises. Pour le commerçant français, la pertinence de l’acceptation de ces cartes dépendra donc de la fréquentation de leur enseigne par des voyageurs en provenance de Chine.

Les touristes chinois reviennent et ils paieront avec UnionPay

La crise de la Covid 19 étant terminée, la délivrance de Visa vers la France a repris en janvier 2023 et d’après Atout France [2], on devrait retrouver en 2024 les chiffres de 2019 et les 3,5 milliards d’euros dépensés annuellement en France, dont 75 % payés avec UnionPay avant la crise [3].

Les cartes UnionPay sont acceptées en France

Historique : Union Pay avait initialement passé un accord avec Visa et Mastercard qui permettait aux banques chinoises d’émettre des cartes co-badgées. Les Chinois en voyage à l’étranger pouvaient les utiliser pour effectuer des transactions en dollars. Les premiers paiements en France avec ces cartes portant le logo des deux marques ont eu lieu en 2006 [3]. L’accord ayant pris fin en 2016 [4], les voyageurs furent contraints de se rabattre sur les systèmes à base de QR code comme WeChat Pay.

En septembre 2018, le groupe GIE-Cartes bancaire passa une convention avec UnionPay pour lui permettre d’employer le réseau de cartes bancaires français CB [5]. Dans la foulée, les grandes banques françaises mirent en place des contrats de domiciliation bancaire dédiés pour les commerçants.

Comment encaisser les paiements Union Pay dans son magasin ?

Il faut un terminal de paiement et un contrat monétique ad hoc.

Deux fournisseurs : les banques ou les fintechs.

1. Passer par sa banque pro pour accepter UnionPay

Cette possibilité est offerte par ces banques et leurs succursales : Banque Postale, BPCE, BNP, Crédit Agricole, Crédit Mutuel, Société Générale.

Une fois le contrat signé et le numéro de domiciliation obtenu, il faudra télécharger le logiciel CUP (China UnionPay) sur son terminal Ingenico ou Verifone. Cette opération est effectuée en partenariat avec la banque ou un mainteneur indépendant. Compter une cinquantaine d’euros pour le téléchargement.

À chaque transaction par carte UnionPay, l’établissement bancaire percevra une commission. Le taux interbancaire est le même que pour Visa et Mastercard, mais la banque est libre d’appliquer des frais supplémentaires.

Le montant maximum du paiement sans contact peut différer (60 et non 50 euros) et il peut y avoir des restrictions selon le type de commerce. Certains codes marchands (MCC) seront automatiquement bloqués. Exemple chez le groupe BPCE : les coopératives agricoles ou les hippodromes. [6]

2. Passer par une fintech

Vous savez sans doute qu’il est possible de se procurer un terminal de paiement sans passer par sa banque. Cela grâce à des entreprises comme SumUp ou myPOS. Le fournisseur du TPE se charge du flux monétique, perçoit une commission au passage et vire les montants vers votre compte professionnel.

L’avantage de ces solutions est qu’elles sont capables d’accepter les cartes UnionPay nativement, sans qu’il soit besoin de signer un nouveau contrat. En outre les frais de transaction sont communiqués ouvertement et publiquement.

| Fournisseur de TPE | Frais de transaction sur les cartes UnionPay |

|---|---|

| myPOS | 2,89 % + 0,05 € |

| SumUp | 1,75 % |

| Zettle | 1,75 % |

Comme SumUp et Zettle pratiquent une tarification mélangée, qui appliquent un taux de transactions uniques sur toutes les cartes (consommateurs ou business, Visa ou UnionPay), cela peut vous revenir moins cher que si vous passez par une banque.

Et sur son site d’e-commerce ?

Pour accepter UnionPay sur sa boutique en ligne, il est nécessaire de faire appel à une passerelle de paiement compatible.

Ci-dessous, quelques passerelles compatibles avec UnionPay. La plupart sont disponibles sous forme d’extensions à installer sur sa plateforme d’e-commerce, par exemple Wordpress ou PrestaShop.

| Passerelle de paiement | Frais de transaction sur les cartes UnionPay |

|---|---|

| Adyen | 3 % + 0,11 € |

| Lyra | à négocier |

| myPOS | 2,89 % + 0,05 € |

| PayPal | 2,90 % + 2 % de commission transfrontalière |

| Silkpay | à négocier |

| Stripe | 3,25 % + 0,25 % |

| SumUp | 2,5 % |

Notez que les frais d’acceptation d’UnionPay sont plus élevés en ligne qu’en présence du client, en raison d’un risque de fraudes plus important.

Les passerelles de paiement de SumUp et myPOS ne nécessitent pas de contrat de domiciliation bancaire et offrent une tarification raisonnable.

Quid des frais de change ? C’est le client qui devra les supporter. Ils seront facturés par sa banque, dans le cas d’un paiement en euros avec une carte UnionPay, ou bien par la passerelle dans le cas d’un paiement en yuan avec conversion dynamique de devise (CDD), sur votre site ou votre terminal, lorsque cette option est disponible. La conversion dynamique est un moyen de facilité, mais cela peut couter 2 à 3% plus cher à votre client.

Conclusion : pas de raison de bouder UnionPay

Si votre activité commerçante s’effectue dans une zone touristique où les vacanciers chinois sont présents, il est dans votre intérêt d’accepter les paiements par UnionPay et de le signaler en appliquant une vitrophanie sur la vitrine ou la porte de votre magasin, ou de votre véhicule si vous êtes taxi ou VTC.

Cela est possible avec un terminal classique, en passant par sa banque, ou même avec des terminaux ne coûtant que quelques dizaines d’euros comme le SumUp Air, et ceci avec un taux de transaction raisonnable.

Sources

[1] Nilson Report – Global Network Cards (août 2022).

[2] Atout France – Le retour des touristes chinois (mars 2023).

[3] https://m.unionpayintl.com/france/

[4] PYMNTS – Union Pay Pushes Pause On Co-Branded Cards (déc. 2016).

[5] Groupement des cartes bancaires CB – Rapport d’activité 2018 (juil. 2019).

[6] BPCE – Contrat d’acceptation automates nov 2019.

{kind=link}