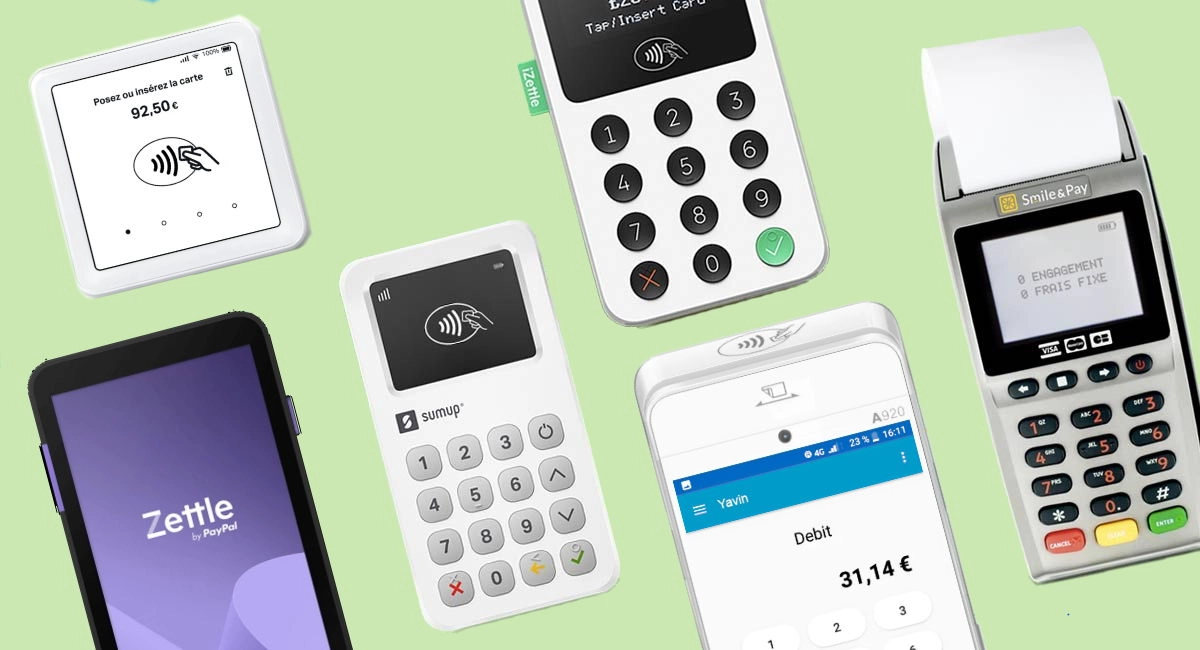

Comparatifs des terminaux de paiement

Zettle, Smile and Pay, ou SumUp ? Lequel choisir ?

Les offres d'iZettle, Smile and Pay et SumUp passées au crible, pour vous aider à choisir la meilleure solution

Yavin ou Smile and Pay ? Quel fournisseur de TPE choisir ?

Les deux fintech françaises proposent des terminaux de paiement bien adaptés à notre marché, mais leur public n'est pas le même.

myPOS ou SumUp ? Quel terminal mobile choisir ?

Sans abonnement et pas chers, mais avec des tarifs et un fonctionnement différents

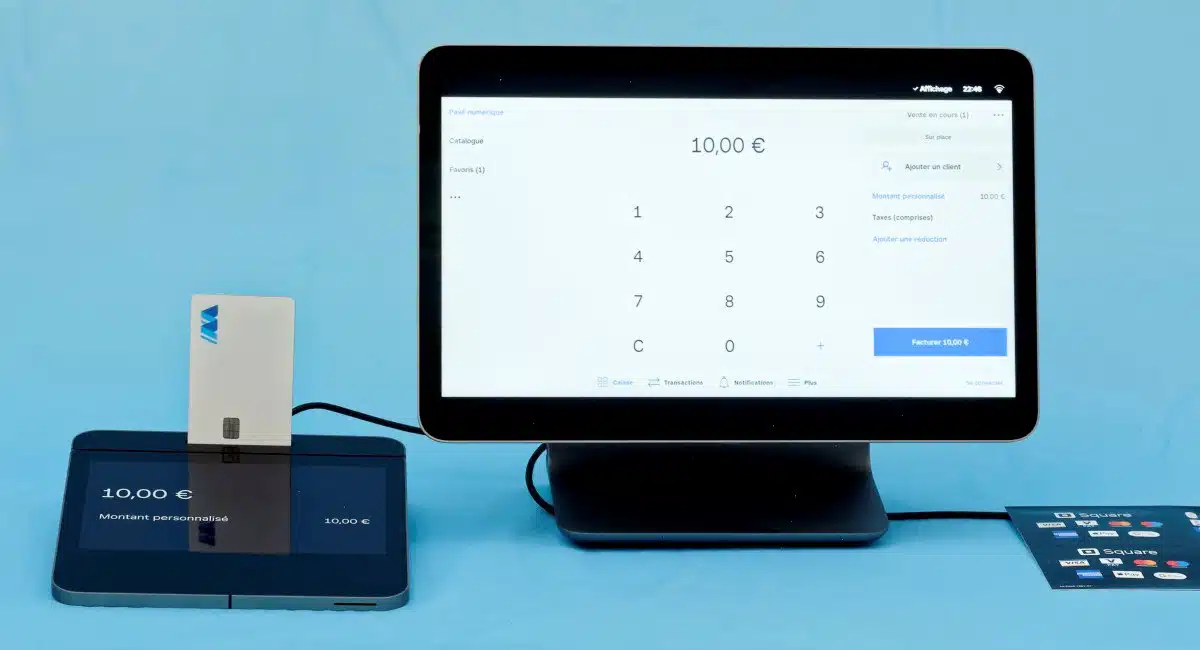

Lecteurs de carte bancaire

Comptes pro

Avis sur Blank, la néobanque pro du Crédit Agricole

Le compte Blank est-il assez innovant et bien positionné pour affronter les autres néobanques ?

Avis sur Qonto : la néobanque des indépendants et TPE-PME

Quel est l'intérêt de Qonto par rapport à une banque de réseau ? Analyse des tarifs et des services innovants de Qonto.

Avis sur les terminaux de paiement et l’offre monétique du Crédit Agricole

Tour d'horizon des solutions monétiques du Crédit Agricole, des terminaux de paiement à la boutique en ligne.

Finom ou Shine ? Comparatif des deux comptes pro pour indépendants et TPE

Deux comptes professionnels avec IBAN français. Même cible, mais pas les mêmes prestations.

Finom – Avis sur ce compte pro 100 % en ligne

Finom débarque en France et bouscule la concurrence. Son but ? Faire gagner du temps et de l'argent aux entrepreneurs. Est-ce le bon choix ?

Comparatif des solutions de Gestion des Dépenses

Comparatif des solutions de gestion des dépenses disponibles en France : prix, cartes, export comptable, classification et numérisation des reçus, etc.

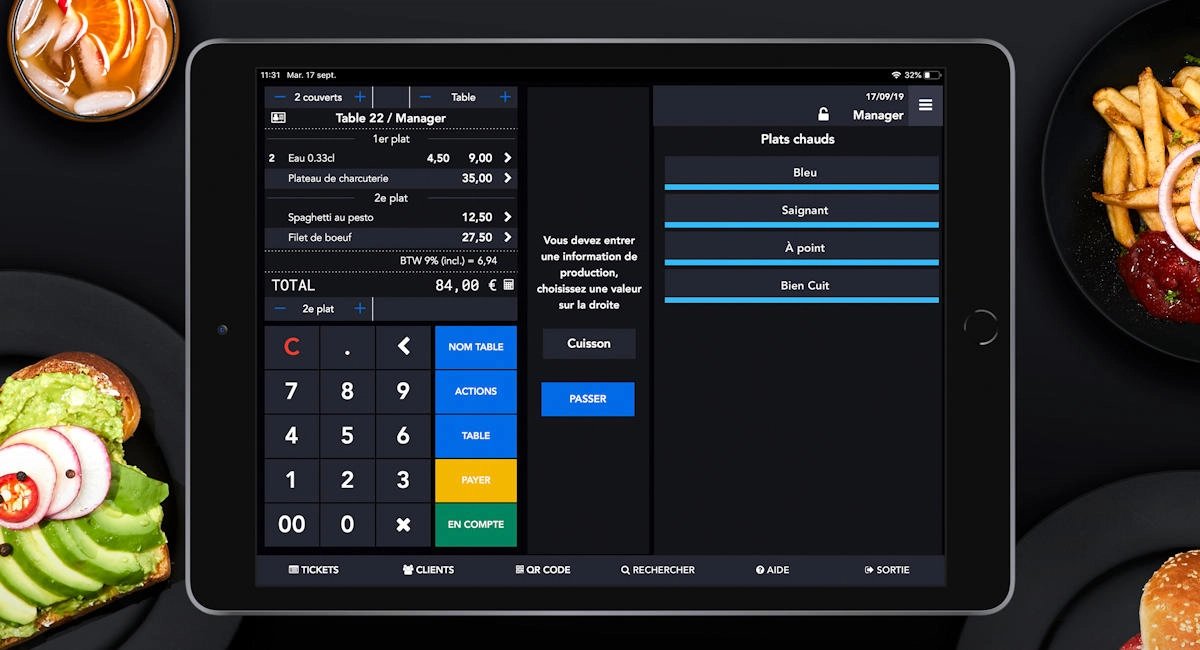

Caisses enregistreuses

Paiement mobile

L’essor des applications de paiement mobile en France

Quels sont les chiffres du paiement mobile en France ? Quelles sont les applications les plus utilisées ? Lesquelles vont dominer 2024 ?

Comment accepter une carte bancaire sans TPE ?

Quatre façons de se faire payer par carte bancaire en présence du client, sans terminal de paiement

Les meilleures solutions de paiement par QR Code

Quelle solution choisir pour augmenter votre chiffre d'affaires grâce aux QR Codes ? Code universel ou app dédiée ?

Comment se faire payer en présentiel à l’étranger ?

Comment vous faire payer en face à face dans un autre pays ? Espèces, cartes bancaires ? Avec quel matériel et quelle méthode ?

Les paiements par QR code : comment ça marche ?

Pourquoi et comment utiliser les paiements par QR codes. Fonctionnement, coût et avantages pour les commerçants.

Plafond de paiement sans contact : les détails à connaître

On sait que la limite est de 50 € avec une carte sans contact, mais c'est en réalité plus compliqué. Il existe notamment plusieurs plafonds qui peuvent s’additionner et il y a le cas du paiement par téléphone...

Vente en ligne

Shopify ou Wix ? Deux bonnes plateformes, mais pas pour le même usage

Wix est moins cher mais est-ce le bon choix ? Shopify est-il sans défaut ?

Avis sur Squarespace : quelques clics pour créer un site

Un outil de création et d'hébergement de site web très simple. Parfait pour les sites d'arts ou de mode.

Avis sur PrestaShop : la référence de l’e-commerce en France

PrestaShop est un logiciel d'e-commerce puissant et open source. Combien coûte-t-il vraiment ? Est-il fait pour tout le monde ?

Avis sur Wix eCommerce : comment créer facilement sites et boutiques en ligne

Wix est réputé pour sa plateforme de création et d'hébergement de sites web. Est-ce une bonne solution pour l'e-commerce ?

Avis sur Shopify : faut-il craquer pour le leader de l’e-commerce ?

Une plateforme très puissante pour créer sa boutique en ligne. Est-elle optimisée pour le marché français ?

Avis sur WiziShop : une solution d’e-commerce performante et française

Pourquoi créer sa boutique en ligne avec WiziShop ? Combien ça coûte ? Quels sont les avantages ? Est-ce mieux que Shopify ?

Paiement à distance

Comptes pour particuliers

Avis sur Blank, la néobanque pro du Crédit Agricole

Le compte Blank est-il assez innovant et bien positionné pour affronter les autres néobanques ?

Payplug : avis sur cette solution de paiement omnicanal

Une passerelle de paiement omnicanal facile à mettre en place, mais pas adaptée aux petits chiffres d'affaires.

Avis sur Qonto : la néobanque des indépendants et TPE-PME

Quel est l'intérêt de Qonto par rapport à une banque de réseau ? Analyse des tarifs et des services innovants de Qonto.

Shopify ou Wix ? Deux bonnes plateformes, mais pas pour le même usage

Wix est moins cher mais est-ce le bon choix ? Shopify est-il sans défaut ?

Avis sur Squarespace : quelques clics pour créer un site

Un outil de création et d'hébergement de site web très simple. Parfait pour les sites d'arts ou de mode.

Avis sur PrestaShop : la référence de l’e-commerce en France

PrestaShop est un logiciel d'e-commerce puissant et open source. Combien coûte-t-il vraiment ? Est-il fait pour tout le monde ?